ソース:https://www.zerohedge.com/markets/fed-pivots-panics

先週、GnSエコノミクスでは、連邦準備制度理事会が25bpsの利下げを行うと予測しました。その理由は次のとおりです:

しかし、エネルギー・サービスを除くサービス・インフレ率を測る「スーパーコア」は4.9%上昇し、前月比では0.4%上昇しました。これは4月以来最大の月間上昇率でした。FRBのジェローム・パウエル議長がスーパーコアを「コア・インフレ率の今後の展開を理解するための最も重要なカテゴリー」と表現したことから、来週の50bps利下げへの期待はこれですべて打ち砕かれたと推測されます。

純粋に経済的な観点から、私は依然としてこの予測を支持しています。なぜなら、数字が明確だったからです。インフレ圧力は再び高まっています。さらに、小売売上高と工業生産は予想よりも好調でした(前月比0.1%と0.8%)。1週間前に報告したように、米国経済の「緑の芽」は、民間部門の景気後退が終わりつつある可能性を示唆していますが、リスクは豊富です。FRBは信用データの改善を認識していたに違いありません。

FRBが最後に0.5%の利下げを行ったのは、由緒ある投資銀行リーマン・ブラザーズの破綻から3週間後の2008年10月8日でした。これは、リーマン・ブラザーズの破綻で世界金融危機(GFC)が表面化し、市場がパニックに陥っていた時期でした(危機は2007年9月から水面下で醸成されていました)。

誤解しないでください。50bpsの利下げはパニック利下げです。では、なぜFRBはパニックに陥ったのでしょうか?

おそらく、次の4つの理由が考えられます。

- 連銀は巨額の損失を積み重ねている。

- 11月5日の大統領選挙(前回のFOMC会合)前に市場を暴落させないようにという政治的圧力。

- 連銀は経済、特に債務水準について真剣に懸念している。

- 銀行部門の脆弱性。

2週間前に述べたように、FRBは保有する国債や社債から巨額の損失を蓄積しています。これは、国債や社債がはるかに高価だったとき(金利が低かったとき)に購入したためです。金利が上昇すると、国債の価値は暴落し、FRBに多額の損失をもたらしました。

したがって、FRBが金利を引き下げたい(国債の価値を上げるため)唯一の理由は、保有する国債の価値を上げることで自らの命を救いたいからです。大量の国債を保有する中央銀行は、その価値が銀行の信頼性を左右するため、決して半独立ではありません。FRBは、損失を繰延資産とすることでこの問題を回避しようとしました。つまり、損失を貸借対照表の「資産」としてマークしたのです。このような露骨な会計詐欺が長く続くことは明らかです。したがって、FRBは自らの財政負担を軽減するために利下げする必要がありました。

市場は50bpsの利下げを予想しており、一部の政治家もそう予想していました。しかし、実際には、50bpsの利下げは市場にとって不利な結果になるかもしれません。なぜなら、FRBが経済に深刻な弱点があると見ていることを示唆しているからです。

先週の記事の結論として、私は次のように述べました。

銀行はやや楽観的であり、融資基準を緩和しました。しかし、企業、特に家計の間でレバレッジをかける余地はあまりなく、それが借入の停滞に表れています。これは、銀行の楽観主義が「偽陽性」である可能性が高いことを示しています。彼らの楽観主義は、たとえば、FRBの緩和が経済回復に好ましい条件を作り出すという仮定に基づいています。家計と企業の負債レベルが非常に高いため、これはありそうにないと思います。これは、今後数四半期で、融資基準が再び厳しくなり、信用需要が弱まるという、おそらく劇的な変化が見られる可能性があることを意味します。

これがFRBが見ているリスクだと思います。民間債務と連邦債務が多すぎるため、金利が高止まりすると、債務不履行が相次ぎ、米国の国債が増加する可能性も高くなります。これは経済に大きな打撃を与えるでしょう。

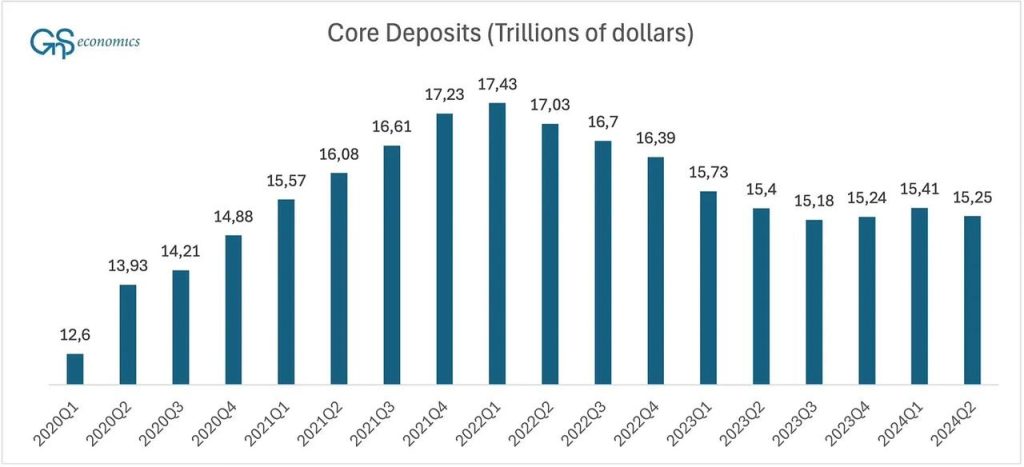

米国の銀行は、莫大な額の未実現損失に苦しみ続けています。その原因は主にFRBの場合と同じで、国債の価値が大量に下落していることです。GnSエコノミクスの8月の世界経済見通しでも、中核預金の流出が再開したようだと指摘しています。預金流出は銀行部門にとって大きなリスクです。なぜなら、それは信頼の低下を意味し、銀行業は信頼に基づくビジネスであるため、信頼の低下は銀行部門の脆弱性の増大を意味するからです。FRBは預金流出を止めることはできませんが、金利を引き下げて未実現損失を減らそうとし、国債利回りがそれに追随することを期待することはできます。本稿執筆時点では、例えば米国の10年国債の利回りが急上昇するなど、これはうまくいっていません。これは、債券市場がインフレの加速を予想していることを示す(初期の)兆候です。

残念ながら、FRBは、FRB自身と米国の銀行が累積している損失と、経済崩壊のリスクを認識したために、大幅な金融緩和を行いました。これらは明るい兆候ではありません。

追伸:FRB議長のジェローム・パウエルが哀れな小物である可能性は常にあります。私はそうは思いませんが、もちろん私は彼を個人的には知りません。

{kind=link}

{kind=link}

{kind=link}

コメント