ソース:https://ai3d.blog/chinas-big-de-dollarization-jump-is-king-dollar-losing-its-crown/

中国の脱ドル加速は、経済主権への戦略的転換と米ドルへの依存度の低下を反映している。

この記事では

- クロスボーダー決済における人民元の台頭

- 中国の脱ドル化の推進要因

- 米ドルの優位性への影響

- 世界の通貨準備高の将来予測

中国は国際貿易と金融において米ドル(USD)離れを加速させている。

この変化は、世界の主要基軸通貨としての米ドルの将来に疑問を投げかけるものである。

クロスボーダー決済における人民元の台頭

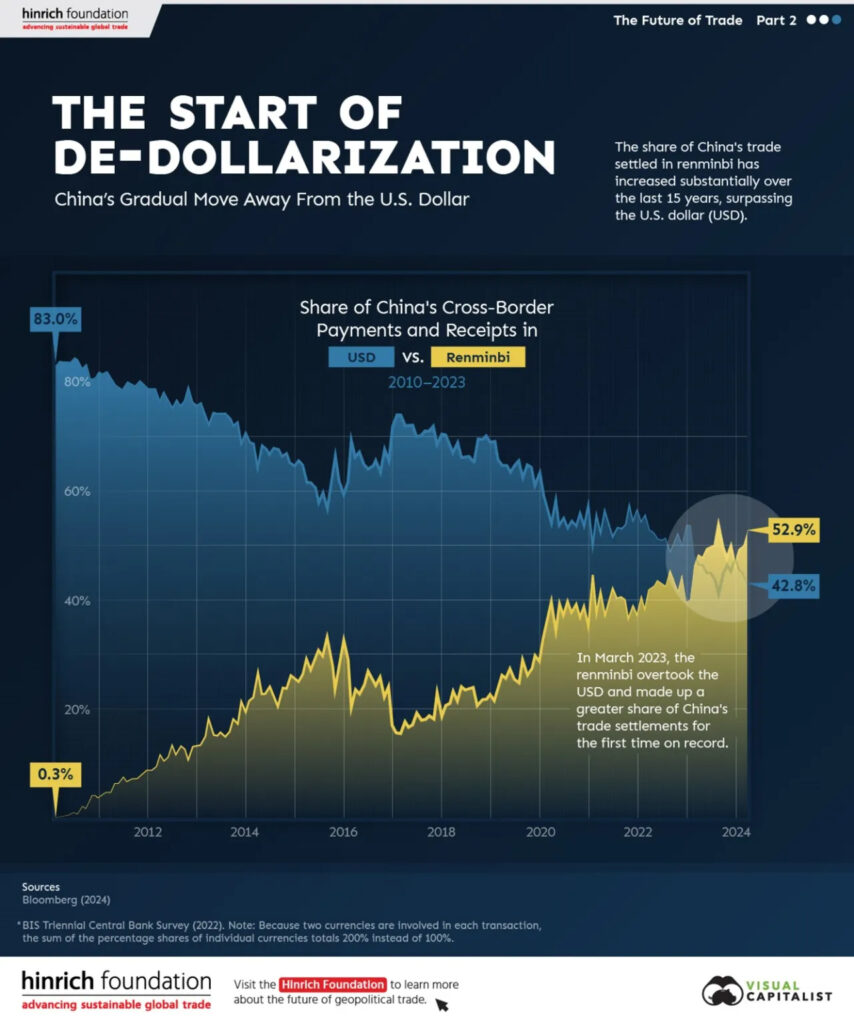

2010年以降、中国はクロスボーダー取引において自国通貨である人民元(RMB)の使用を大幅に増やしている。

2010年初頭には、中国のクロスボーダー決済において人民元が占める割合は1%未満であり、米ドルが約83%を占めていた。しかし、2023年3月までに、人民元は中国の国際決済において米ドルを上回り、歴史的な転換を遂げた。

2024年3月現在、中国の決済の52%超が人民元で決済されており、米ドルは42.8%を占めている。

この劇的な増加は、海外投資家の中国通貨建て資産の取引意欲に後押しされ、人民元が世界的に受け入れられつつあることを浮き彫りにしている。さらに、ブラジルやアルゼンチンなどの国々が人民元での貿易決済を認め始め、人民元の国際的な存在感を高めている。

中国の脱ドル推進要因

中国の脱ドルにはいくつかの要因がある。その中でも重要なのは、米ドルへの依存度を下げるという戦略的な目的であり、これは地政学的な緊張と経済的な考慮によって左右される。

国際貿易と金融における人民元の利用拡大は、中国の経済主権を強化し、米国の金融制裁へのエクスポージャーを減らすという、より広範な戦略の一環である。

さらに、中国の一帯一路構想(BRI)は参加国での人民元の使用を促進している。人民元によるインフラ・プロジェクトや貿易を促進することで、中国は経済的な結びつきを促進し、これらの国々の米ドルへの依存度を下げている。さらに、人民元建て金融商品の拡充は国際的な投資家を惹きつけ、人民元の利用をさらに後押ししている。

米ドルの優位性への影響

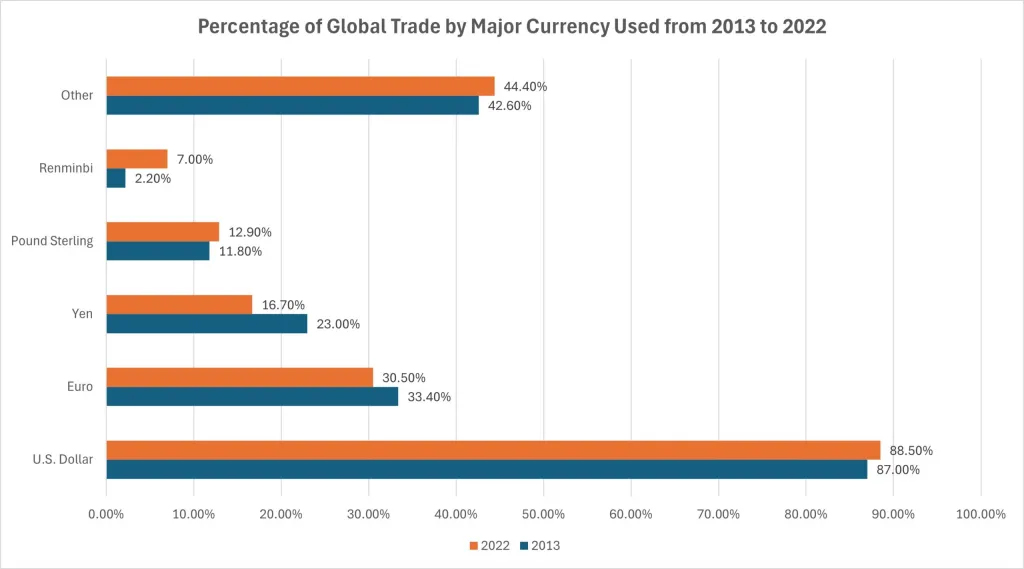

人民元の台頭にもかかわらず、米ドルは依然として世界の主要通貨である。米ドルは世界の外貨準備の60%近くを占め、世界の貿易金融の89%を占めている。

しかし、人民元への漸進的なシフトは、米ドルの揺るぎない覇権が徐々に失われていることを示している。

この脱ドル傾向の影響は複雑である。グローバル金融における米ドルの役割が低下すれば、米国の金融資産のパフォーマンスが低下し、米国の制裁の効果が弱まる可能性がある。

とはいえ、完全な脱ドルには大きな障壁が残っている。中国の厳しい資本規制と経済成長の鈍化は、人民元の世界的な流動性と魅力を米ドルに比べて制限している。

世界の通貨準備の将来予測

米ドルは近い将来から中期的に主導的な役割を維持する可能性が高いが、人民元の使用が増加していることは、より多極的な通貨システム(来るべきBRICSの通貨・金融システム)を示唆している。

世界の外貨準備の多様化は、豪ドルやカナダドルのような非伝統的通貨が占める割合の増加とともに、この傾向を反映している。

人民元の成長の軌跡は、中国の経済政策、地政学的動向、そして世界経済環境に左右される。

中国が金融市場の自由化を進め、人民元の国際的な使用を促進すれば、世界の外貨準備に占める人民元のシェアはさらに上昇し、米ドルの優位に挑戦する可能性がある。

結論

中国の脱ドル加速は、経済主権を強化し、米ドルへの依存度を低下させる戦略的転換を反映している。

米ドルが依然として支配的である一方で、人民元の台頭は、より多様なグローバル通貨システムへと徐々に移行していることを意味する。グローバル金融の将来は、地政学的・経済的な変化を背景に、米ドルと人民元やBRICS共通貿易通貨などの新興国通貨との間で勢力均衡が続くことになるだろう。

コメント