ソース:https://www.zerohedge.com/personal-finance/dollar-collapsing-8-key-indicators-you-cant-ignore

米国政府が悪循環的な債務の渦にますます深く陥っていく中で、注目すべき8つの主要指標があります。

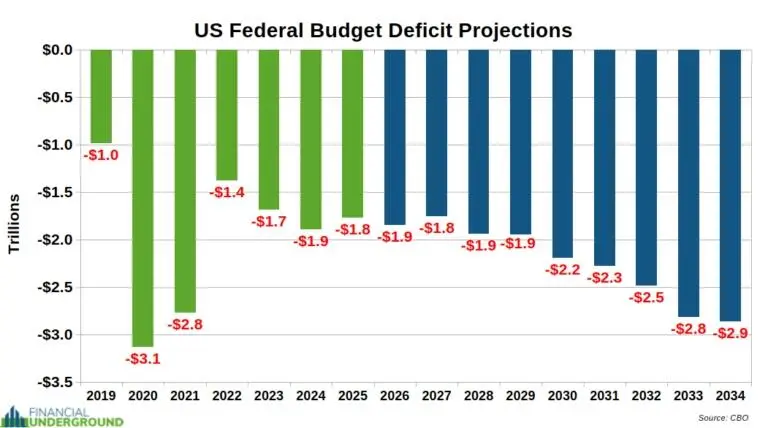

指標その1:連邦財政赤字

下のグラフは、連邦政府の財政赤字の実績と見通しを示しています。

これらの予測は、戦争や景気後退、あるいは連邦政府の追加支出を招くその他の事態が発生しないという、非現実的な前提に基づいている点に留意する必要があります。その前提は、イランとの戦争によってすでに崩れています。まず第一に、国防総省は2,000億ドルの追加予算を要求しています。

この楽観的かつ非現実的な見通しであっても、米国政府は今後10年間で累計22兆ドルを超える赤字を抱える見込みです。この赤字は、さらなる国債発行によって賄われることになりますが、その大部分は、連邦準備制度(FRB)が「何もないところから生み出した『お金』」で買い取る可能性が高いでしょう。

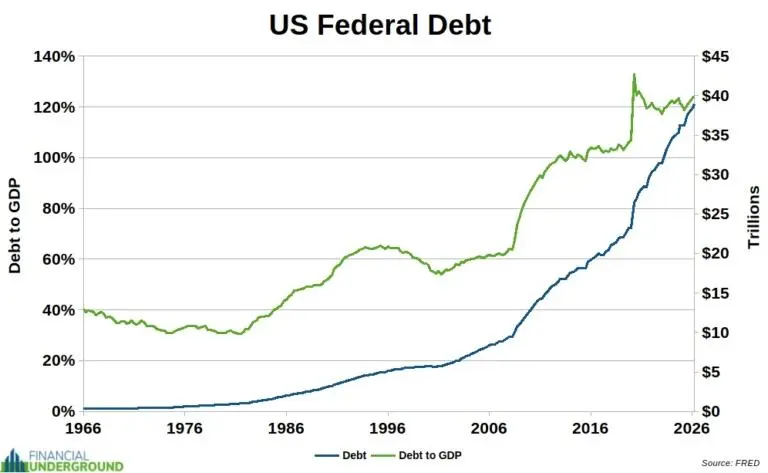

指標その2:連邦債務

連邦債務は39兆ドルを超え、GDPの124%以上に相当します。

GDPには欠点がある統計指標であることを忘れてはなりません。例えば、GDPは政府支出をプラスとして計上しています。より正直な指標であれば、政府支出は債務の悪循環を助長するため、大きなマイナスとして計上されるはずです。米国では、政府支出がGDPの少なくとも37%を占めています。

つまり、実体経済に対する債務の規模は、公式の数字が示すよりもはるかに大きいということです。

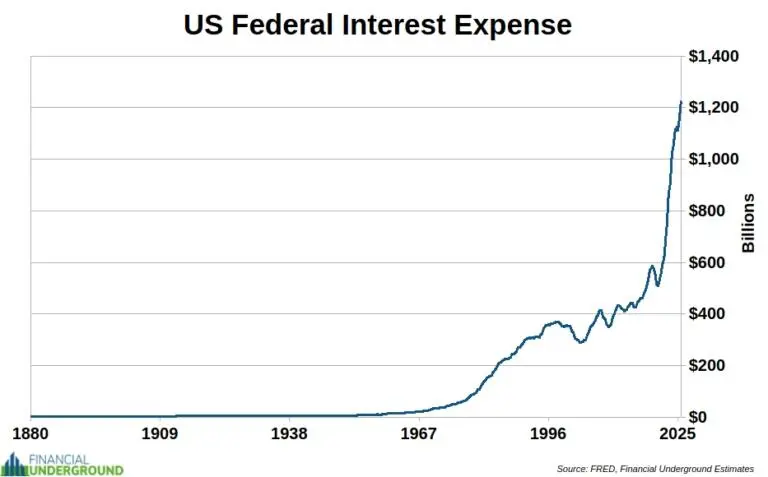

指標その3:連邦政府の利払い費

連邦債務の年間利払いは1兆2,000億ドルを超え、さらに急増しています。つまり、連邦税収の23%以上が、既存の債務の利払いだけで消費されていることになります。

連邦債務の利払い費は、すでに米国政府の支出の中で第2位となっています。数か月以内に社会保障費を上回り、連邦政府の最大の支出項目となる見込みです。

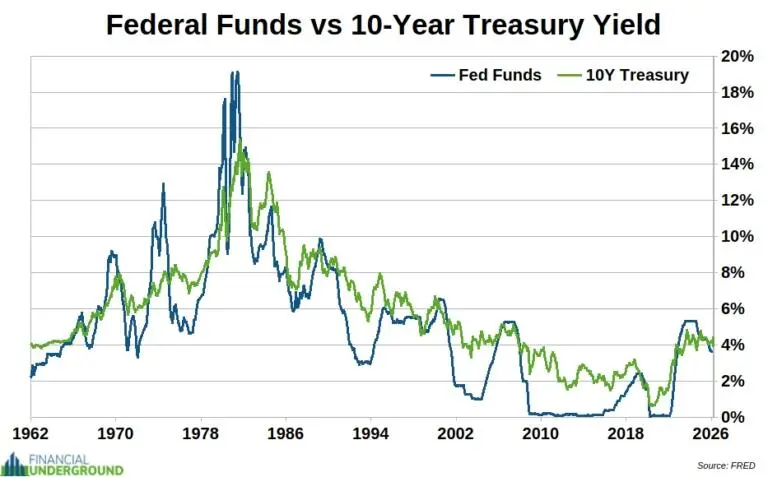

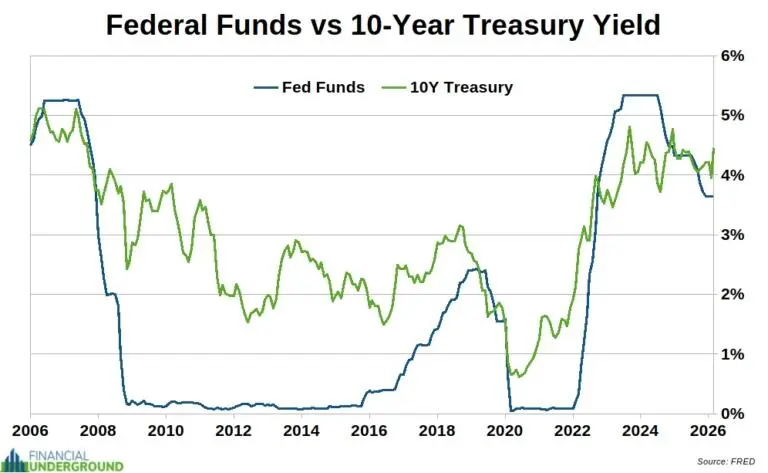

指標その4:フェデラルファンド金利と10年物国債利回り

FRBや中央銀行について議論する際は、常に基本を念頭に置いておくことが不可欠です。

まず、最も基本的な概念から始めなければなりません。中央計画は機能しないのです。それが第1の原則です。

靴の計画経済は機能しません。小麦の計画経済も機能しません。そして、(偽の)通貨の計画経済も機能しません。

中央銀行全般、特に米連邦準備制度(FRB)は、不可能な使命を背負っています。彼らには、金利をどの水準にすべきか分かりません。誰にも分からないのです。それは、正真正銘の通貨を用いて取引を行う、預金者と借り手の間の自発的な市場だけが決定できることなのです。

政治局が金利を中央計画で決定することは、ジャガイモの生産を中央計画で決定することと同じくらい不可能です。それは必然的に失敗に終わり、その過程で甚大な損害をもたらすことになるでしょう。

また、中央銀行は自由市場とは全く無関係であるということを忘れてはなりません。実際、中央銀行は自由市場の対極にある存在なのです。

カール・マルクスの『共産党宣言』において、中央銀行制度は第5の綱領となっています。

その重要な背景を踏まえて、以下の点について考えてみてください。

2008年の金融危機を受けて、FRBは政策金利をほぼ0%まで引き下げ、その後数年にわたりその水準を維持しました。

その後、2015年後半に、FRBは利上げサイクルを開始し、それは2019年後半のレポ市場の混乱まで続きました。

2020年初頭に新型コロナウイルスのパニックが巻き起こった後、FRBは政策金利を再び0%前後まで引き下げました。

その後、2022年にインフレ率は40年ぶりの高水準に達し、FRBは史上最も急激な利上げサイクルの1つを余儀なくされました。

わずか18ヶ月で、FRBは政策金利を約0%から5%超へと引き上げました。

FRBは、インフレを抑制できていないにもかかわらず、金融緩和と利下げへと方針を転換しました。

連邦準備制度は、基本的に短期金利をコントロールしています。その一例がフェデラルファンド金利であり、これは銀行同士が翌日物で資金を貸し借りする際の金利です。

10年物国債利回りなどの長期金利は、仕組みが異なります。これらの金利は、FRBのコントロールの及ばない様々な要因の影響を受ける、はるかに大規模な市場によって形成されています。

FRBは大きな影響力を持っており、10年物国債などの債券を購入することで長期金利に影響を与えることはできますが、その他の市場動向もまた重要な役割を果たしています。要するに、FRBは長期金利にある程度の影響力を行使することはできますが、それを完全にコントロールしているわけではありません。

10年物国債利回りは、投資家が今日10年物米国債を購入し、満期まで保有した場合に期待できる年間リターンを示しています。

10年物国債利回りは、世界中の株価評価や市場動向を左右するため、おそらく世界の法定通貨システムにおいて最も重要な金融指標と言えるでしょう。これは広く(そして誤って)リスクフリー・レートと見なされています。

10年物国債利回りは、米ドルを基盤とする法定通貨システムの重要な指標であり、いわばその「鼓動」に相当する重要な尺度であると言えます。

債券利回りは債券価格と逆の動きをします。債券価格が下落すると、債券利回りは上昇します。

10年物国債利回りの上昇は、投資家が債券を売却していることを示しており、その結果、米国政府の借入コストが増加するため、米ドルにとって懸念材料となります。

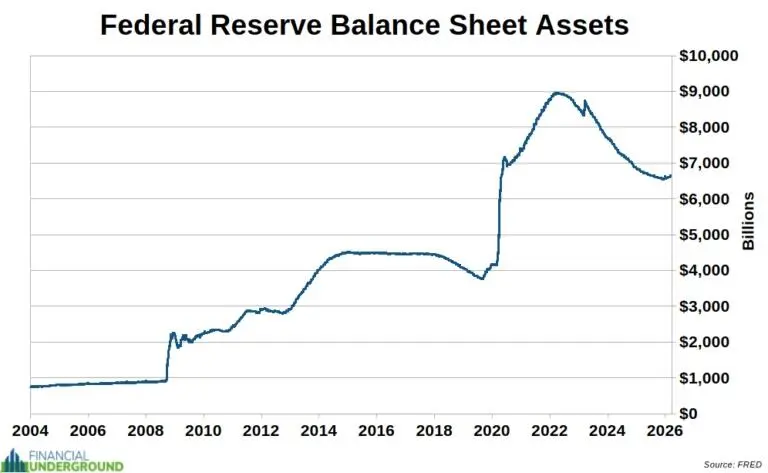

指標その5:FRBのバランスシート

米連邦準備制度(FRB)は先日、バランスシートの縮小を終了し、今後は再び拡大を開始すると発表しました。

FRBは、これを量的緩和ではないと主張し、「準備金管理」と呼び、長期国債を明確な対象としていない点を指摘しています。しかし、それは単なる言葉遊びに過ぎません。新たに創出された資金で国債を購入することは、どのような名称を付けようとも、通貨発行に他なりません。FRBのバランスシートは再び拡大しています。新たな通貨発行のサイクルが始まったのです。

このようなパターンは繰り返し見られます。FRBはバランスシートを拡大し、その後、縮小しようと試みます。やがて金融システムに何らかの亀裂が生じると、FRBは即座に金融緩和と通貨供給へと方針を転換します。こうした事態が起きるたびに、バランスシートはかつての水準に戻ることはありません。通貨価値の低下を繰り返すたびに、バランスシートは恒久的に膨張し続けるのです。

現在の状況が特に示唆に富んでいるのは、FRBが再びバランスシート拡大の段階に入ろうとしているにもかかわらず、その規模がコロナ禍による集団的パニック以前の水準よりも依然として50%以上も大きいという点です。

2020年以前、FRBのバランスシートは約4兆ドルでした。新型コロナウイルス対策の過程で、その規模は9兆ドル近くまで急増しました。いわゆる「量的引き締め」が行われた後も、その規模はコロナ禍以前の水準には程遠いままです。

これは、量的緩和(QE)のような政策は一時的なものであるという、FRBの長年の主張と完全に矛盾しています。

2008年の金融危機後、ベン・バーナンキ前FRB議長が、バランスシートは最終的に正常化すると約束したことを覚えていますか?その約束がなされたのは約15年前、FRBのバランスシートが約2.5兆ドルだった頃で、危機前の1兆ドル未満の水準まで縮小するはずでした。ところが、現在のバランスシートは、バーナンキ氏がその公約を掲げた当時の2倍以上に膨れ上がっており、今やFRBは、それをさらに押し上げる恐れのある新たな拡大サイクルに突入しようとしています。

長期的な傾向は明らかです。バランスシートはただ1つの方向、つまり増加の一途をたどっています。そして、そこから導かれる結論は避けられません。FRBがバランスシートを拡大するたびに、通貨の価値は低下します。これは偶然でも一時的な政策ミスでもありません。これこそが、このシステムの本質なのです。

次に何が起こるのか気になっている方は、以下のグラフをご覧ください。そして、前回FRBがバランスシートの縮小から拡大へと方針を転換した際、その後どうなったかを確認してください。

我々は現在、FRBの歴史上最も積極的なバランスシート拡大サイクルとなる可能性のある動きの、まさに序盤に差し掛かっています。

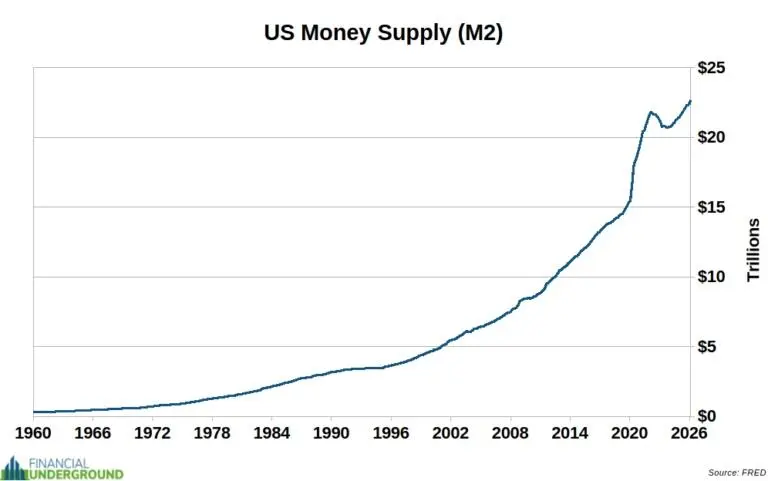

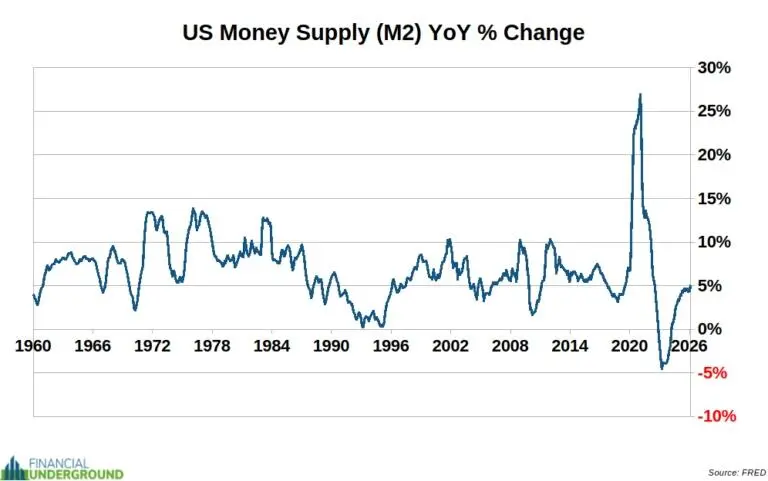

指標その6:マネー・サプライ

50年間、朝9時から夕方5時まで働き続けたのに、連邦準備制度理事会が通貨供給量の40%を印刷し、そのインフレによって20年分の苦労が水の泡になってしまうと想像してみてください。

想像する必要はありません。これは実際に、世界中の政府が通貨の価値を乱高下させる狂乱に走った、新型コロナによる集団的パニックの最中に起きたことなのです。

このようなことが、あるいはもっとひどいことが、近いうちに再び起こるだろうと私は確信しています。

覚えておいてください。FRBが使える手段は、通貨の価値を低下させることと、相手を混乱させること、この2つだけです。

急増する利払い負担により、FRBは金利抑制策を講じざるを得なくなり、その結果、マネーサプライが膨張します。これには、FRBが「空から」生み出した資金で国債を購入することや、同様の措置などが含まれます。

FRBがそれを何と呼ぼうと、金利コストを抑制しようとする唯一の方法は、マネーサプライを膨らませることです。

しかし、それは結局のところ逆効果となります。なぜなら、インフレを引き起こし、その結果、債券投資家がその埋め合わせとして高い金利を要求するようになるからです。

とはいえ、FRBは金利コストを抑制しようとする誤った試みの中で、とにかくマネーサプライを膨らませています。なぜなら、それがFRBにできる唯一のことだからです。

マネーサプライの前年同期比の長期平均変化率は、年率6.8%です。

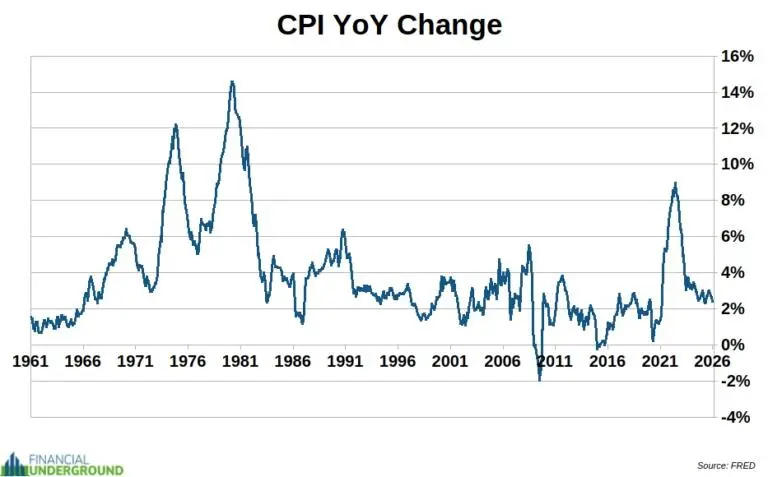

指標その7:消費者物価指数

消費者物価指数(CPI)は、政府の統計の中で最も政治的な操作が行われている指標です。政府の統計の多くは完全に操作されているとはいえ、CPIで測定されるインフレ率はおそらく最も操作されていると言えるでしょう。

CPIは、3億4,000万人のアメリカ人の平均的な物価変動を測定しようとする、一連の物価指数です。

これは不可能な作業です。なぜなら、人それぞれが異なる物価構成を持っているからです。例えば、ニューヨーク市に住む人と、モンタナ州の田舎に住む人を比べてみてください。両者の物価構成は全く異なります。

3億4,000万人の物価上昇を測る指標としてCPIを用いることは、今日何を着るべきかを決めるための有意義な統計として、米国50州の平均気温を参考にすることよりも、さらに荒唐無稽なことです。

さらに、政府はCPIの構成品目とその比重を自由に選別することができます。それは、生徒に自分の答案を採点させるようなものです。

要するに、CPIは、政府による甚だしい通貨切り下げを隠蔽することを目的とした、誤解を招く政府のプロパガンダなのです。

とはいえ、CPIを注視することは有益です。それはインフレを測る有意義な指標としてではなく、FRBの行動や「ガスライティング」を分析するための指標としてです。

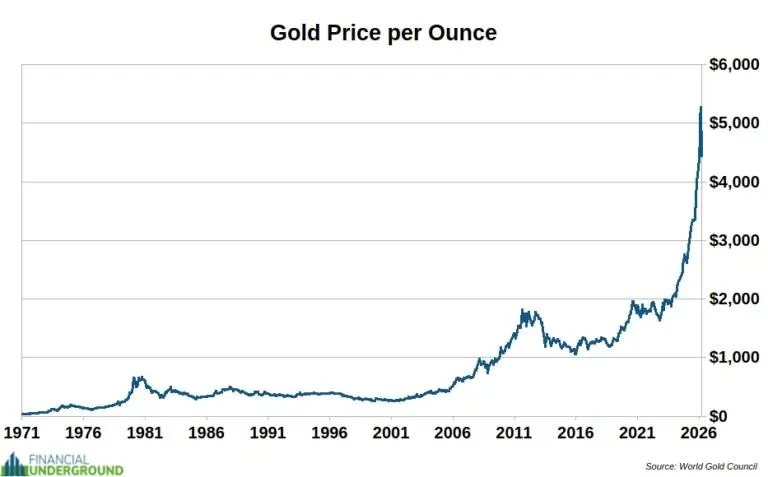

指標その8:金価格

金は、価値を保存し交換するのに最も適した独自の特性を持つため、5,000年以上にわたり、人類にとって最も長く愛用されてきた通貨の形です。

金は耐久性があり、分割可能で、品質が一定しており、利便性が高く、希少性があり、そして何よりも、すべての現物商品の中で最も「堅牢」なものです。

言い換えれば、金は(既存の備蓄量と比較して)「生産が最も困難」な唯一の現物商品であり、したがって、価値の目減りに対して最も強い耐性を持っているのです。

金は壊れることがなく、その埋蔵量は数千年にわたって蓄積されてきました。これが、金の新規供給量の伸び(通常は年間1~2%)がごくわずかである大きな理由です。

つまり、誰も供給量を恣意的に増やすことはできないのです。

それゆえ、金は優れた価値の保存手段となり、この黄色い金属に卓越した貨幣的特性を与えています。

世界中のあらゆる国の人々が金を大切にしています。その価値は、いかなる政府や取引相手にも依存しません。金は、本質的に国際的かつ政治的に中立な資産であり続けてきました。だからこそ、世界中のさまざまな文明が、何千年もの間、金を貨幣として用いてきたのです。

歴史的な観点から見ると、不換紙幣を通貨として使うというのは、比較的新しい概念です。それが衰退していくにつれ、人々は世界最高峰の通貨である金に再び目を向けるようになるでしょう。

この傾向はすでに本格化しています。

すでに過去最高値を更新している金価格は、こうした状況が展開するにつれてさらに高騰すると予想されます。

これら8つの指標はすべて、同じ方向を示しています。すなわち、債務の増加、通貨発行の拡大、そしてドルの購買力へのさらなる打撃です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント