米国の債務時計がFIAT詐欺の終焉を刻む中、新たな金融システムが内部から台頭しています。それが「主権国家富準備金(Sovereign Wealth Reserve)」です。「配当ドル(Dividend Dollar)」を裏付けとして、全50州の信用組合が、金利0~3%の融資、非課税の銀行取引、そして人々を第1に考えた繁栄を提供しています。配当ドル=財布の中の自由。

2つのあるアメリカ、2つのシステム

1934年以来、米国では2つの並行する銀行制度が運用されてきました:

- FDIC(連邦預金保険公社)の保険に加入している商業銀行:利益追求を目的として設立され、ウォール街を支えるよう設計され、株主によって運営されています

- NCUA(全米信用組合管理庁)の保険に加入している信用組合:人々のために設立され、会員所有の形態をとっており、地域に根ざした協同組合として運営されています

しかし、その違いについて語る人は誰もいません。そこが肝心な点なのです。

メディアは「銀行」を、まるで1つの邪悪な巨大組織であるかのように描きます。しかし、すべての銀行が同じ主人に仕えているわけではありません。

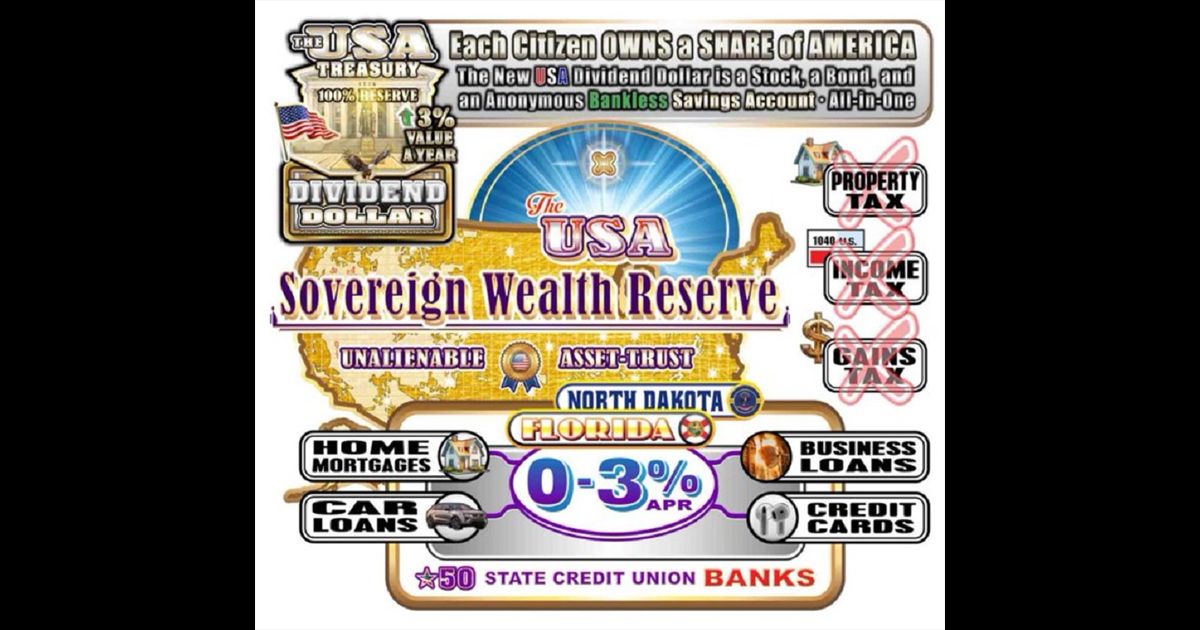

「主権リセット」はすでに始まっている

IMFのことなど忘れてください。世界銀行のことなど忘れてください。ノースダコタ州、フロリダ州、そして米国政府系ファンド(Sovereign Wealth Reserve)を見てください。

何が見えますか?

- 配当ドル:国家の信用に裏打ちされた資産担保型デジタル・ドル

- 市民への利回り3%:インフレでもなく、負債でもありません

- 住宅ローン、自動車ローン、事業融資の年率0~3%

- 固定資産税なし。所得税なし。キャピタルゲイン税なし。

- 50の州レベル信用組合システムが、憲法上の権限の下で統合されています

これは空想ではありません。

これは、すでに構築が進められている並行金融インフラです。目立たず、合法的であり、そして人を第1に考えています。

暗号資産の普及?その物語は地域にこそある

インフルエンサーたちが「銀行が暗号資産を潰している」と叫ぶ一方で、彼らが見落としている点は以下の通りです:

信用組合や地方銀行は、真のブロックチェーン基盤を構築しているのです:

- ✔️ グローバリストの負債ではなく、コミュニティの資産によって裏付けられたステーブルコイン

- ✔️ 規制対象のモバイルアプリ内でのDeFiへの直接アクセス

- ✔️ コンプライアンスに準拠した枠組み内でのブロックチェーン決済

- ✔️ 単なるユーザーではなく、所有者としてのメンバーの参加

これは単なる見出しではありません。これは真の分散型導入であり、トップダウンではなく草の根レベルで起こっているのです。

一方、Coinbaseをはじめとする取引所たちは、規制を求めて懇願しています。その目的は… ご想像の通り、銀行になることです。

- 腐敗した銀行を中央集権的な取引所に置き換えることは、自由ではありません。

- 人々を第1に考えた金融インフラを構築することこそが、自由なのです。

「国民の税金」対「バンキング・カルテル」

明確にしておきましょう。ウォール街の銀行は、FRBの死の螺旋の延長線上にあるのです。

それらの存在意義は、以下の通りです:

- ドルの価値を膨らませる

- 富を株主に集中させる

- 果てしない利子を通じて、生活を金融化させる

信用組合は完璧ではありません。しかし、信用組合は人々によって所有され、地域社会に貢献しており、現在では、テクノロジーのおかげで、デジタル金融主権の基盤となりつつあります。

- 「FRBを廃止する」必要はありません。

- 必要なのは、FRBを凌駕することです。1つずつ、信用組合から始めていきましょう。

米国主権資産準備金の台頭

新たなアメリカのドクトリンが生まれつつあります:

- あなたは自国の株式を所有しています

- あなたの資金は真の価値を生み出します

- 税金は不要になります

- あなたの銀行取引は、地域密着型で、プライベートかつ強力なものとなります

これは、システムを「置き換える」ことではありません。

これは、システムを取り戻すことなのです。合法的かつ構造的に、そして平和的に。

📌 米国債務時計は、単に数字を追跡するだけのものではありません。それは新たな金融への目覚めを告げるものです。

そして、行間を読めば、そのことがお分かりいただけるでしょう:

- 次のアメリカにおける大きな変革は、政治的なものではありません。

- それは経済的なものです。

- そして、それはすでに始まっています。

コメント