ソース:https://justdario.com/2026/02/whats-next-for-silver-2022-nickle-but-on-steroids/

ここ数ヶ月、私は現物銀市場におけるスローモーションの列車事故とも言える状況を記録してきました。枯渇する金庫、急騰するリース料、そして「紙の価格」と現物の現実との間の広がる溝。多くの方々がこの道のりを追ってくださり、パズルのピースが積み上がっていく様子をご覧になってきました。本日、それらのピースが固定され、驚くべき操作とシステミック・リスクの全容が明らかになりました。これにより疑いの余地はありません:銀の再評価は最終段階に入っているのです。

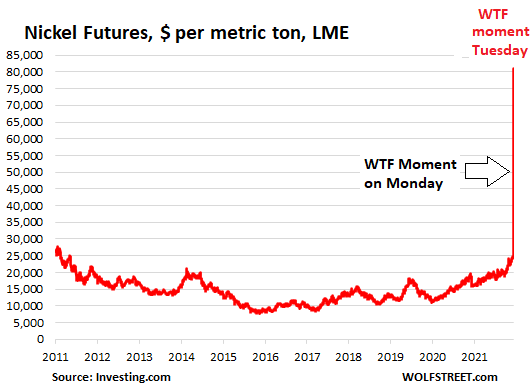

1月下旬の出来事、すなわち120ドル超への急騰に続く1月30日の計画的な40%暴落は、単なるランダムなボラティリティではありませんでした。これは歴史的な規模の裸のショート・スクイーズに陥った貴金属銀行カルテルによる、必死の協調行動であり、自らを救うための白昼の多額強奪劇でした。しかしこの行為は、避けられない結末を一時的に加速させたに過ぎません。2022年に発生したロンドン金属取引所(LME)のニッケル・スクイーズは、24時間で価格が倍増し、取引所が数十億ドル規模の取引をキャンセルせざるを得なかった事件ですが、これは孤立した事例ではありません。今まさにいつでも起こり得る事態の先駆けであったのです。

紙の約束という同じ欠陥のあるシステムが、実体のない金属の上に積み上げられ、今や銀市場で爆発寸前となっております。その影響は桁違いに大きいものとなるでしょう。

非論理的なチャートと組織的な強奪

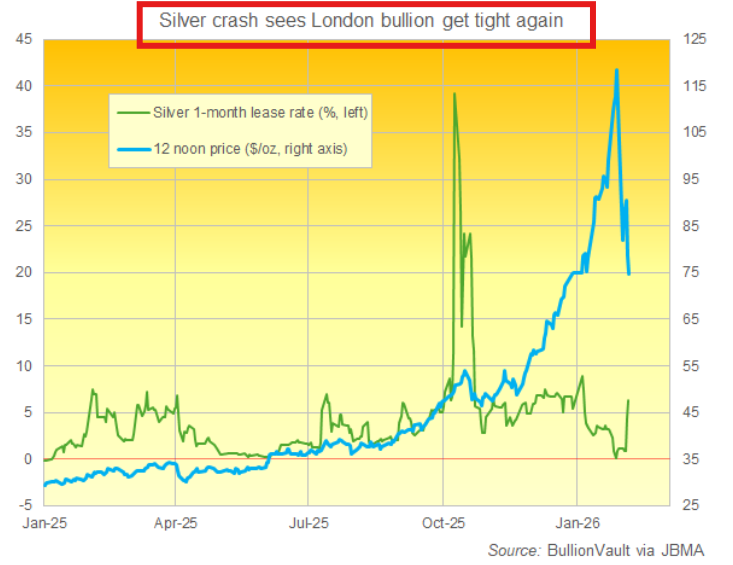

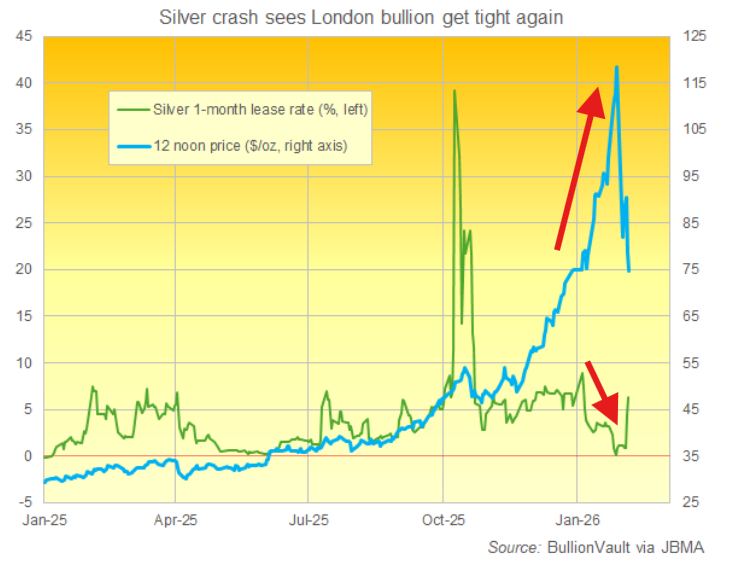

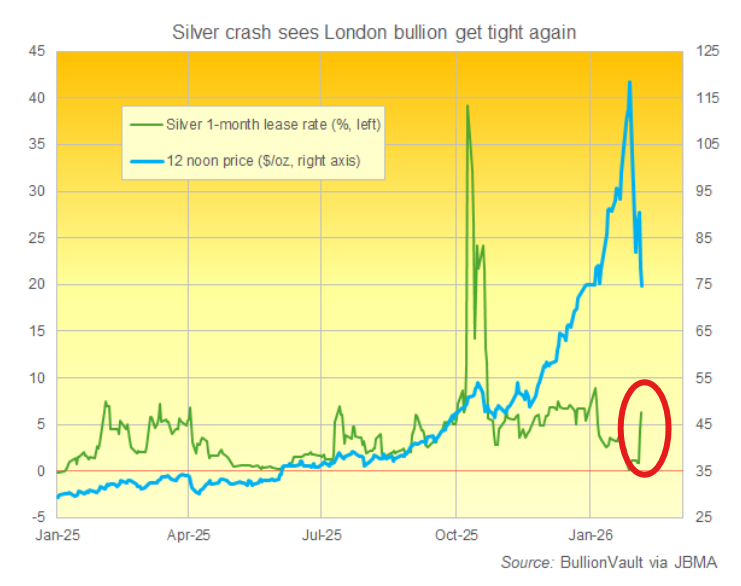

この一枚のチャート(BullionVault様より提供)がすべてのはじまりです。その「非論理的」なタイトルは当初私を困惑させましたが、やがて銀のペーパー・ゴールド市場の裏側で実際に何が起きていたのかを明らかにし、近い将来に何が起こるのかをより明確に理解する手助けとなりました。

1月下旬、銀価格が72ドルから121ドルへと急騰する中、連動すべき重要な指標が逆の動きを見せました。銀のリース・レート、すなわち現物銀地金を借り入れるための基本コストが、ほぼゼロへと急落したのです。

これは正常に機能する市場ではありえないことです。物理的な供給不足が報告される中で価格が急騰しているならば、物理的な逼迫の真の指標であるリース料率も同様に急騰しているはずです。 ところが実際には横ばい状態が続いており、需要が過熱しているとされる市場では生理学的にありえない現象です。この逆説的な現象の背景には、金融の領域から法医学的調査へと焦点が移る事情があります。市場を一時的に鎮静化し、満期を迎える契約を決済するために必要とされた「現物」銀は、鉱山や精錬所、あるいは売り手から調達されたものではありませんでした。本質的には、金融システム内で入手可能な最後の金塊貯蔵庫から盗まれたものだったのです。

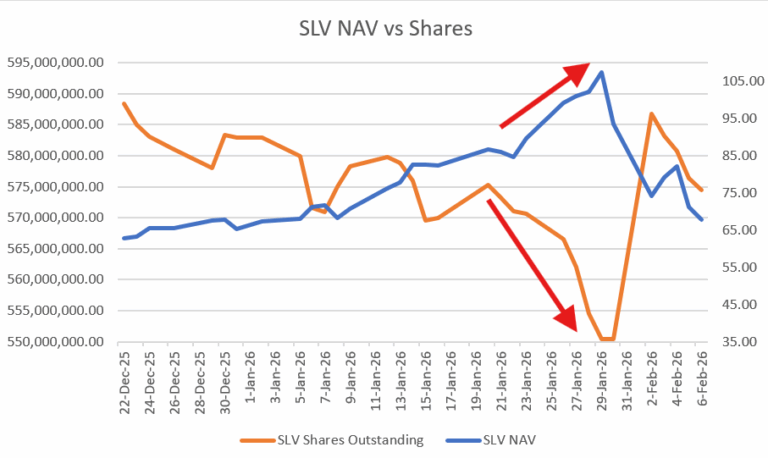

盗難対象となったのは、世界最大の現物銀を裏付けとする上場投資信託(ETF)であるiShares Silver Trust(SLV)でした。その経緯を時系列でご説明いたします。12月22日時点で、SLVの発行済みシェアは約5億9000万株であり、各株は0.9オンスの現物銀に対する権利を表していました。この日から激しい価格急騰に至る間、シカゴから上海に至る取引所が登録在庫の急減を報告し、必死に証拠金を引き上げたにもかかわらず効果がない中、静かな流出が起きていました。1月30日、価格が劇的な暴落で40%急落したまさにその日、SLVの発行済み株式数は約5億5000万株で底を打っただけでなく、ロンドンの銀貸出金利が同日にゼロに達しました。この関連性は否定できず、決定的な証拠です。価格が止まることなく上昇する中、3500万オンスの銀が物理的にSLVの保管庫から流出していたのです。

この金属は金融システムに残された唯一の緩衝材でした。月末契約における壊滅的な納品不履行に直面した地金銀行は、公開市場でSLV株を買い付け、それらを現物地金のバスケットと交換し、ロンドン(SLVの現物地金が保管されている場所)における差し迫った義務を履行するためにそれらの地金を利用していました。

この必死の措置により、一時的な人為的な「ソース」を創出することでリース・レートが人為的に抑制され、COMEXにおける先物価格が脆弱な構造を維持することが可能となりました。

しかしこれは吸血鬼のような手口でした。システムの一部に生命維持装置を装着させるため、別の部分から生命の源を吸い取る行為です。しかしその後の展開はさらに示唆に富んでいます。暴落後の数日間、SLVの発行済み株数は強い需要により約5億8000万株まで回復しました。銀行は1月に事実上枯渇させた金属を返還せざるを得なかったのです。このETF補充の争奪戦が直接もたらした結果とは? SLVの金地金が保管されているロンドンにおけるリース料が、LBMAが危機的状況に陥った10月以来の最高水準に急騰したことです。

金曜日に賃貸料が急騰したことは、炭鉱のカナリアのような警告サインであり、銀価格が突然急騰する兆候がすでに現れていると私は考えています。

数字が物語る:COMEX崩壊へのカウントダウン

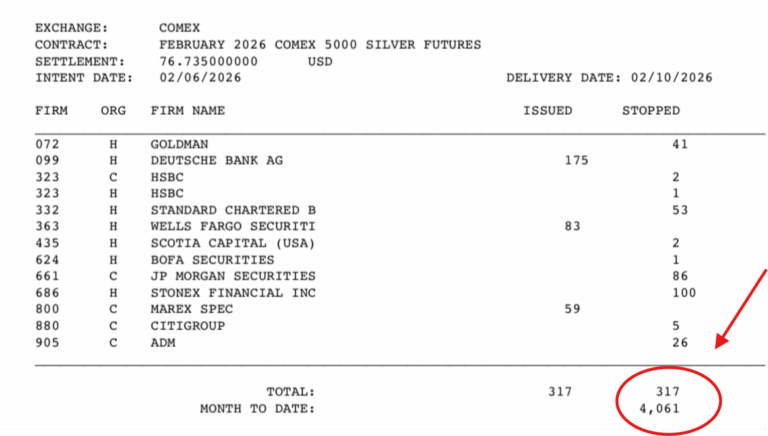

操作は価格を歪めることはできても、現物の金属を生み出すことはできません。チャートや操作が絶望的な状況を示している一方で、重要な3月限月の納品月に向けて明らかになる冷徹な在庫データは、数学的な必然性による終末的な状況を描き出しています。これは、銀に対する紙の請求権が、これまでに見たこともないほど物理的な現実に完全に圧倒している市場の実態を明らかにしています。警告の銃声が今まさに、2月に鳴り響いています。今月の最初の6営業日だけで、驚異的な98%のオープン・インタレストが即時現物受渡を要求しています。買い手は将来の投機のために契約を繰り越しているのではなく、前例のない結束で「現物を渡せ!」と叫んでいるのです。背景として、2025年2月全体の現物決済量は合計2400万オンスでした。わずか1週間足らずで既に2000万オンスに達しており、このペースは紙の決済に対する根本的な信頼喪失を示唆しています。

過去数ヶ月にわたる激しさを増す地殻変動は、単なる3月の地震の前兆に過ぎないのでしょうか。引渡しの推移は、システム全体の崩壊点へと至る双曲線を描いています。2024年3月には約2700万オンスが引き渡されましたが、2025年3月までにその数値は約8000万オンスへと急増し、3倍の増加はシステムを根底から揺るがすべきものでした。さて、2026年3月をご覧ください。当月のオープン・インタレストは4億オンスを超えています。この紙の約束という山と対峙するのは、COMEX登録在庫、すなわち実際に金庫に保管され引渡しが承認された銀であり、その量はわずか1億300万オンスに過ぎません。崩壊の計算式はシンプルかつ残酷です。3月限のオープン・インタレストのわずか25%(控えめに見積もって1億オンス)が引き渡しを要求した場合、現在の傾向が続けば、COMEXは金属を枯渇させるでしょう。前年比増加傾向が継続すれば、需要は2億4000万オンスに達する可能性があります。その時点で、世界最大の銀先物取引所であるCOMEXは、その主要な機能を遂行できなくなるでしょう。

ご注意ください:この在庫のブラックホールは世界的な現象であり、協調的な救済の余地は残されていません。中国では、上海期貨取引所(SHFE)と上海黄金取引所(SGE)の銀保有量が合わせて3,000万オンス未満にまで減少しています。これは同国の産業機械が利用可能な供給量を貪欲に消費しているためです。不透明な店頭取引市場の中心地であるロンドンでは、最も信頼できる推定値によれば「フリー・フロート」はおよそ1億5,000万オンスとされていますが、この供給プールは深刻かつ継続的な圧迫下に置かれています。結論は避けられません:グローバル・システムとしての銀の紙決済システム全体が、差し迫った同時多発的な在庫危機に直面しているのです。銀行による1月の操作は、おそらく3週間程度の猶予をもたらしました。しかし問題は解決せず、むしろ地球上の全ての産業ユーザーと政府買い手に対し、このシステムが略奪的であり、いかなる代償を払っても今すぐ現物銀を確保すべきだと証明したことで、事態はより深刻化したのです。

銀の急騰がロンドンのニッケル危機を凌駕する可能性について

2022年のLMEニッケル危機は、紙の市場が実物市場から乖離した際に生じる事態の典型的な事例です。大規模かつ集中したショート・ポジションが、実物引渡し需要の急増に直面した事態でした。空売り勢はポジションを解消できず、取引所当局が介入して取引を取消すまで価格は放物線的に上昇しました。市場秩序を犠牲にして空売り勢の壊滅を回避したのです。銀市場は同じシナリオを辿っていますが、より重大で危険な展開が加わり、はるかに大規模な爆発的上昇が確実視されています。

まず、規模とシステム上の重要性についてご検討ください。ニッケルは重要ではあるもののニッチな工業用金属であり、その市場規模は数百億ドル規模です。一方、銀は金融・工業の両面で基盤となる金属であり、デリバティブ市場の規模は数兆ドルに達します。これは銀行の非指定口座、上場投資信託(ETF)、そして無数の工業サプライ・チェーンにまで影響を及ぼしています。

第2に、ショート・ポジションの性質は根本的に異なります。ニッケルにおいては、ショート・ポジションは単一の大型プレイヤーによるものでした。一方、銀においては、「ショート」とは地金銀行モデルそのものの核心的な仕組みそのものです。部分準備金制度に基づく紙取引の構造全体(実在する金属量を超える約束を売り渡す行為)が、総合的なショート・ポジションを構成しています。この構造を解消することは、単一の企業を破綻させることではなく、世界の価格発見の基盤を損なってきた50年にわたる市場構造そのものを解体することなのです。

第3に、ニッケルの需要が主に産業用であるのに対し、銀の需要は太陽光パネル、電子機器、電気自動車といった産業消費と、コインや地金への絶え間ない投資需要、そして現在では準備資産の多様化を図る中央銀行による増加する金融需要が相まって、まさに「完璧な嵐」のような状況です。この需要急増はあらゆる方向から同時に発生しており、ニューヨークの取引所がマージン・コール要件を引き上げたからといって、そのいずれかが止まることはありません。工場はマージン・コールで稼働するものではないのです。

ついに、発見すべき謎のバッファーは残されていません。ニッケル危機の際には、隠された備蓄が現れるかもしれないという一時の希望がありました。しかし銀においては、主要な保管庫はすべて監査され、追跡され、リアルタイムで明らかに減少しています。危機を救うために待機している未知の国家備蓄は存在しません。SLVへの襲撃は、既知の最後の流動性バッファーである地金が既に武器化されていることを証明しました。

最終警告

1月30日の暴落は、空売り勢の勝利ではありませんでした。それはカルテルが遂に深淵を目の当たりにし、自らの罪を認め、パニックに陥った証左です。彼らは最後の手段であるETFを枯渇させました。自らの言葉に価値がないことを証明し、地球上の全ての現物買い手を遠ざけてしまいました。3月の納品開始まであと3週間、不可能を叫ぶ在庫数を前にして彼らは立ち尽くしています。ご準備ください。これはボラティリティ急騰の取引の話ではありません。金融システムの基盤となる柱が崩れ落ちる瞬間を目の当たりにする事態です。ニッケル急騰時は、1つ取引所と1つの金属に限定されました。銀の急騰が起きた時(在庫の数学が示すのは「いつ」であり「もし」ではありません)、それは全ての金地金銀行のバランス・シートと、ペーパーゲームがリスク・フリーで続けられるという幻想のもとで活動してきた裸売り空売り業者に波及するでしょう。システムは崩壊しています。カウントダウンが始まっています。

コメント