ソース:https://justdario.com/2025/10/why-a-jefferies-bailout-is-only-a-matter-of-time/

Jefferiesについては、これまであまり注目してこなかったことを認めます。何しろ、グローバル・システムにおいて、この銀行は比較的小さな存在だからです。とはいえ、ウォール街のランキングで上位を目指す彼らの戦略が、多くの銀行が(通常はコンプライアンス上の懸念が多すぎるため)絶対に手を出そうとしない資産や企業との取引に大きく依存していることは、十分承知していました。

First Brandsの先日「突然の」破綻により、Jefferiesとその取引が注目を浴びました。そこで興味本位で、この投資銀行の健全性を測るべく、同社の財務状況を調べ始めました。率直に申し上げて、私より先に同様の分析を行ったアナリストが数多く存在する中で、JefferiesのSEC提出書類に明白に示されていた数々のレッド・フラッグに、なぜ誰も気づかなかったのかと疑問に思います。

まずはJefferiesの貸借対照表から見ていきましょう。こちらの表でご覧いただけますと:

- ネット・レポ取引(レポ契約に基づく証券の売却または購入)は約40億ドルのマイナスです。

- 売掛金から買掛金を差し引いた額は、約15億ドルのマイナスとなります。

- 短期借入金は過去9ヶ月間で約12億ドル、つまり3倍に急増しました。

- その他の担保付き融資は約27億ドルです。

- 未払費用およびその他の負債は約31億ドルです。

総額は:約125億ドルの短期資金調達となります。

Jefferiesの帳簿上における現金及び現金同等物の残高はどの程度でしょうか? 約115億ドルです。これら非常に短期(定義上、信頼性に欠ける)な資金調達手段を全て考慮しない場合、Jefferiesの現金ポジションは約10億ドルのマイナスとなります。これが重大なレッド・フラッグでないなら、他に何があろうというのでしょうか。

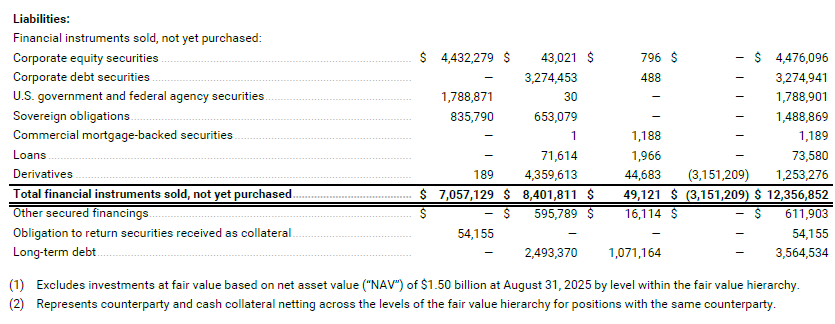

Jefferiesの数値に関するもう1つの興味深い点は、「公正価値で売却済みだが未購入の金融商品」です。これは一体何でしょうか? これらはJefferiesが保有するショート・ポジションであり、総額約123億ドルに上ります。実質的に非常に不安定な短期資金調達の一形態と言えます。ここにもう1つ、重大なレッド・フラッグが点滅しています。

これらを先の計算に加算しますと、理論上の現金ポジションはマイナス約133億ドルとなります。

株式市場における空売り残高が約44億ドルに上り、株価が史上最高値を更新している状況を踏まえると、Jefferiesが隠している損失はどれほどの規模なのでしょうか。同社はこの点に関する詳細を公表するのを忘れていました。

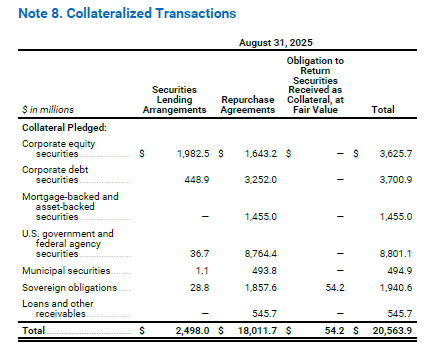

この時点で、Jefferies社が約260億ドルの金融商品を保有していると主張する方もいらっしゃるかもしれません。しかしながら、さらに詳しく調べてみると、そのうち約205億ドルが既に担保として差し入れられており、これはレポ取引の一部ではないことがすぐに判明します。一体何に対する担保なのでしょうか? デリバティブ取引や保証契約において、大きな損失が発生している可能性を感じます。

Jefferiesのバランス・シート資産において、次に進む前に注目すべき最後の点は、約15億ドルの「関連当事者への貸付金及び投資」です。これは具体的に何でしょうか? これは、Jefferiesが不良資産の再包装・販売に利用した簿外VIE(可換投資事業体)に注入した資本及び流動性です。これらについて詳しく見ていきましょう。

こちらの表でご覧いただける通り、Jefferiesがスポンサーを務めるVIE(可換投資事業体)は、CLO(債務担保証券)、ABS(資産担保証券)、プライベート・エクイティ、および「その他の投資事業体」を合わせて約490億ドル規模で積み上げてきました。これらの資産は全て、Jefferiesの財務諸表には連結されていません。これらの資産を売却し、その過程で多額の手数料を懐に入れるため(これはJefferiesの収益のかなりの部分を占めています)、同銀行は明確に保証を拡大しました。実際、銀行自身が「損失に対する最大エクスポージャー」を約104億ドルと公表していることからも明らかです。

Jefferiesが「損失に対する最大エクスポージャー」リスクについて説明している内容は以下の通りです:

当社の損失に対する最大エクスポージャーは、変動持分の帳簿価額とは異なる場合がしばしばございます。損失に対する最大エクスポージャーは、当社が変動持分事業体(VIE)において有する変動持分の性質に依存し、特定の貸付および持分コミットメントならびに保証の名目金額に限定されております。当社の損失に対する最大エクスポージャーには、変動持分に関連するリスクをヘッジするために利用される可能性のある金融商品の相殺効果は含まれておらず、また変動持分事業体との取引の一環として保有される担保の金額によって減額されるものではございません。

Jefferiesの株主資本総額はいくらでしょうか? 約105億ドルです。この損失への直接的なエクスポージャーと、株式ショート・ポジションにおける潜在的な損失(他の要素を考慮せず、状況をさらに悪化させないようにするため)を考慮すれば、Jefferiesは明確に、急速に支払不能状態に陥る高いリスクを負っていると言えます。

Jefferiesの幹部が既に「被害の抑制」に乗り出し、同銀行は堅調であると表明していることは、驚くべきことではありません。何だか数年前のCredit Suisseを思い出させます。

しかしながら、顧客はすでに十分に見抜いており、Jefferiesに対し、できるだけ早く資金を取り戻すための償還請求が殺到しております。デューデリジェンスを回避した後、Jefferiesの流動性と資本基盤がいかに危うい状態にあるかを、彼らは理解したのでしょうか。

Jefferiesの状況が悪化の一途をたどるのは、もはや時間の問題と言えるでしょう。私の見立てでは、FRB主導による救済措置が実施され、Wells Fargoがその業務を引き継ぐことになると思われます。これにより、長年にわたり同様の不良資産の再包装・流通に関与してきた他の金融機関への危険な連鎖的影響を回避できるでしょう。なぜWells Fargoなのでしょうか? それは、同社が過去に巻き込まれた住宅ローン不正問題により数年間「ペナルティ・ボックス」に置かれていた状態から解放された後、Jefferiesの帳簿に対して投入可能な「フリー・キャピタル」バッファーを保有する唯一の銀行だからです。ただしご安心ください。Jefferiesはシステム上重要な銀行ではありません。仮に同社の活動による多額の損失がグローバル・システム全体に波及したとしても、中央銀行がシステムに絶え間なく供給し続ける流動性のおかげで、その総額は依然として管理可能な範囲に収まるでしょう。しかしながら、この状況は将来的に問題が増大する可能性が高いという重大な警告サインです。特に、前回のストレス・テストにおいてFRB自体が銀行の問題隠蔽を助けた事実が、私の報告書「2025年のFRBのストレス・テストは、今日のFRBが銀行の隠蔽に加担している実態を明らかにする」で指摘した通りです。

コメント