ソース:https://justdario.com/2025/09/no-one-will-care-about-a-us-shutdown-unless-it-sparks-a-bank-run/

米国は1976年以降22回目となる連邦政府の閉鎖の瀬戸際に立たされています。市場は「何も起こらない」と過去と同様に軽視する姿勢を見せていますが、これは単なる国内政治の茶番劇以上の事態です。迅速に解決されなければ、この閉鎖は流動性問題に既に悩まされている世界金融システムにとって深刻なストレス・テストとなる可能性があります。このテーマについては、3か月前に「流動性の亀裂が世界金融のカードハウスで拡大」で指摘した通りです。

客観的に見れば、米国債務不履行のリスクは低いと言えます。米国財務省一般勘定(TGA)には7,863億4,000万ドルの資金が潤沢に蓄積されており、これは先日までの四半期における税収流入によって支えられています。しかしながら、政治的な不確実性が長期化すれば、グローバル・システムの基盤に深刻な問題を引き起こす可能性があります。

市場はこれまでに21回の政府機関閉鎖(1976年以降、合計約170日間)を経験しており、通常は一時的なノイズとして扱ってきました。統計的に見ても、政府機関の閉鎖は株式市場にとってむしろ好材料であり、こうした期間の86%で株価は上昇傾向を示しました。閉鎖後12ヶ月間のS&P500種株価指数の中央値上昇率は+12.7%です。金、銀、米国債などの他の資産も、歴史的にほとんど影響を受けず、わずかなリスク回避傾向を示すに留まっています。

米国財務省には、影響を緩和するための確立された手段も備わっています。債務不履行を回避するため、重要な支払いを優先するとともに、債務上限に近づいた場合には「特別措置」を講じることが可能です。具体的には、公務員退職基金などへの投資を一時停止(約1000億~2000億ドルを捻出)したり、貯蓄積立制度Gファンドへの再投資を停止(約500億~1000億ドル)したりする措置が含まれます。米国債の利払いについては絶対的な最優先事項であり、これが履行されなければ技術的デフォルトが発生し、世界的な金融危機を招くことになります。

リスクはシャットダウン自体にあるのではなく、その継続期間が既に脆弱な流動性環境と重なる点にあるのです。

- 7日間の政府機関閉鎖は、過去の平均期間と一致しており、システム全体への影響はごくわずかでしょう。GDPへの影響は誤差の範囲内であり、一時帰休の対象となる労働者は約80万人と一時的な影響に留まり、市場もさほど反応しない見込みです。

- 2週間を超える長期の閉鎖となると、市場リスクが高まり始め、GDPの0.3~0.5%の損失、150万人の労働者の一時帰休、流動性逼迫を引き起こす可能性があります。とはいえ、一旦解決されれば、投資家はすぐに忘れてしまうでしょう。

- 35日以上に及ぶ事態(2018-19年の記録に匹敵)は深刻な問題を引き起こす可能性があります。高インフレ下で200万人の労働者が休業し、数千億ドル規模の契約が遅延する一方、国民の半数が給料日ごとに生活している状況です。消費者破産が急増し預金引き出しが始まれば、特に商業用不動産ローンなど、流動化が困難な資産の山を抱え、大幅な損失を計上せずに売却できない銀行にとって、問題は急速に深刻化する可能性があります。

政府機関の閉鎖が35日以上も続く状況を想像してみてください。政治的な対立が、意図せず流動性危機を引き起こす可能性があります。この危機は急速に銀行取り付け騒ぎへと発展し、2023年にSVB、First Republic、Credit Suisseを破綻に追い込んだ事態と同様の事態を招く恐れがあります。

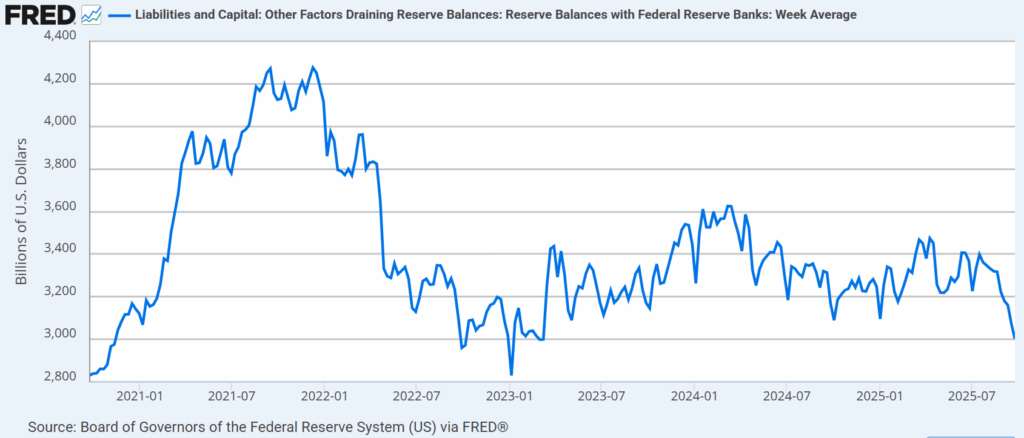

当システムの準備金は金融市場の生命線です。通常、TGA(政府一般勘定)は資金バッファーとして機能しますが、政府機関閉鎖時には政府が緊急支払いに充てるためTGAを引き出し、事実上銀行システムから準備金を吸い上げます。図表からもお分かりのように、銀行の準備金残高は7月以降急速に減少しており、現在は米国地域銀行危機が発生した2023年の最低水準に迫る水準となっています。

長期にわたる資金不足が続くと、この準備金の取り崩しは持続的なものとなります。システムは安全マージンを失います。たとえ総準備金が十分に見えても、その配分は不均一になるのです。一部の銀行、特に取引活動が活発な銀行では、利用可能な現金ポジションが逼迫する状況に陥ります。さらに、「株式市場に待機資金が枯渇した場合、何が起こるのか?」で述べた通り、史上最大の株式バブルを支える脆弱な金融システムの現状を維持できる「待機資金」は、ほとんど残されていない状況です。

ここで、現金と担保を結ぶ中核的な仕組みであるレポ市場が機能不全に陥り始めます。短期資金を必要とする主体が、縮小する現金プールを巡って競争します。現金が逼迫すると、レポ金利が急騰します。貸し手は現金を蓄え、資金調達コストをさらに押し上げます。2019年9月には、レポ金利が2.5%から10%超へと急騰し、連邦準備制度理事会(FRB)が介入を余儀なくされ、金融市場システムに2,500億ドルを迅速に注入する事態が発生しました(「2019年9月の金融市場で何が起きたのか?」)。

35日間以上の閉鎖が続いた場合、こうしたストレスはより広範な規模で顕在化するでしょう。レポ市場が逼迫するにつれ、銀行は資産を売却するか現金を蓄える必要に迫られ、価格の歪みを悪化させます。同時に、預金側からの圧力にも直面します。失業や不確実性により、家計や企業は預金を引き出すことになるのです。

ある時点で、このストレスは金融システムの配管上の問題から、典型的な銀行取り付け騒ぎへと移行します。信頼が損なわれ、預金者が資金を引き出すために殺到し、銀行は資産を投げ売りします。これにより評価額が押し下げられ、流動性がさらに逼迫します。相互にエクスポージャーで繋がれたシステムは、機能停止し始めます。

この時点で、連邦準備制度理事会(FRB)は介入を余儀なくされるでしょう。単なる調整役としてではなく、金融システムの最終的な安全装置としてです。FRBは、大規模なレポ取引の再開、貸出枠の拡大、準備金の再構築に向けた大規模な国債購入の再開、さらには2023年に採用されたBTFP(銀行取引先向け融資枠)のような非伝統的介入手段の検討さえも行う可能性があります。これは議会の承認を得ずに、経営難の銀行へ一時的な資本を効果的に注入する手段です(すなわち、連邦準備制度は米国債担保やその他の適格証券の市場価値に基づく流動性貸出ではなく、額面価値での流動性貸出を行い、実質的に銀行に利益、ひいては資本を注入したのです)。

結論として、政治家にとって市場の上昇が最優先課題であることは承知しております。しかしながら、政府機関閉鎖期間中、大統領がこれまでのように株価の不安要素を単純に排除することはできません。この手法は「TACO」という新たな造語が生まれるほど頻繁に行われてまいりました。現状では、一方の政治勢力は現状維持で利益を得ており、他方の勢力は来年の米国中間選挙を前に政治的勝利と合意回復を模索しています。ただし後者の勢力は、一時的でない経済危機、あるいはさらに深刻な世界的な金融危機を引き起こした責任を問われないよう慎重である必要があります。今後数日間は警戒が肝要です。問題は、政府閉鎖が米国の債務不履行を引き起こすかどうかではありません。それはほぼ確実に起こりません。真の危険は、連邦政府の機能を停止させた長期にわたる政治的対立が、2019年のレポショックと2023年の資産流動性危機を併せ持つ銀行危機を引き起こす可能性がある点にあります。

コメント