ソース:https://x.com/KobeissiLetter/status/1963224895522824286

金は未来を告げています:

S&P 500種株価指数は、ここ数十年で最も強い上昇局面の一つにあり、5か月足らずで1,650ポイント上昇しています。

一方、金の上半期のリターンは+37%に達し、S&P500の上半期リターンの約4倍となりました。

なぜ金相場が上昇しているのに、株式相場は下落しているのでしょうか?

金価格はS&P500の約4倍の上昇率を示しています。史上強気の相場が続く中でも、年初来の上昇率です。

また、初めての方のために申し上げますと、この傾向は決して新しいものではありません。

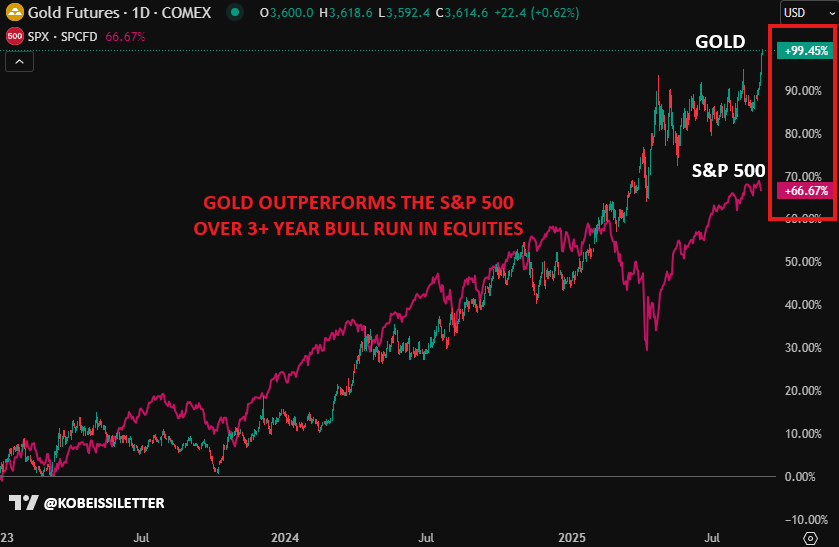

2023年以降の金とS&P 500の比較をご覧ください。

金価格は現在、S&P 500の約67%の上昇率と比較して、約100%上昇しております。

AI革命というインターネット以来の最大の技術的進歩にもかかわらず、株式は金に遅れを取っています。

金価格は、株式市場の3年以上にわたる上昇相場において、S&P 500を上回るパフォーマンスを示しました。

さらに奇妙な理由は以下の通りです:

金とS&P500の間の歴史的な関係性についてご覧ください。

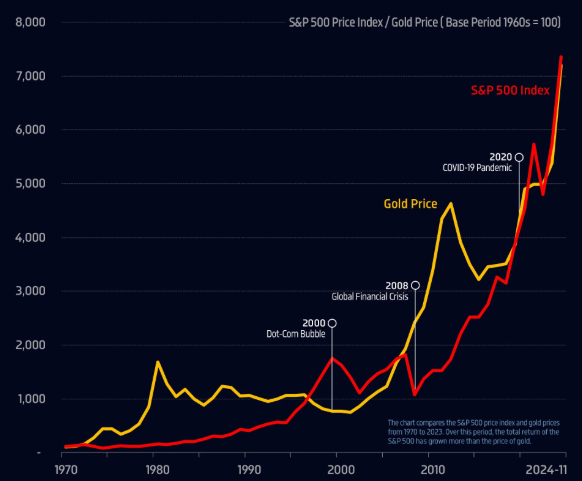

金は安全資産であり、歴史的に債券と同様に、不確実性が高まる時期や株式市場が弱含みになる時期に上昇する傾向があります。

そして2020年、この傾向は変化し始めました。

このチャートは、1970年から2023年までのS&P 500株価指数と金価格を比較したものです。この期間において、S&P 500のトータル・リターンは金価格よりも大きく成長しました。

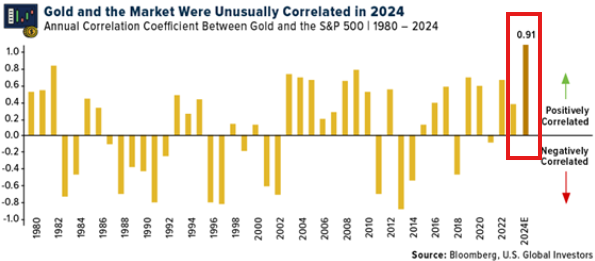

以下は、S&P 500と金価格の相関関係を示すチャートです。

2024年、金とS&P 500の相関係数は0.91という過去最高を記録しました。

金とS&P 500指数との相関関係が強まる傾向は、主要なマクロ経済的な変化を示唆しています。

2024年、金と市場は異例の相関関係を示しました

金とS&P 500の年間相関係数 | 1980-2024

では、なぜこのようなことが起きているのでしょうか?

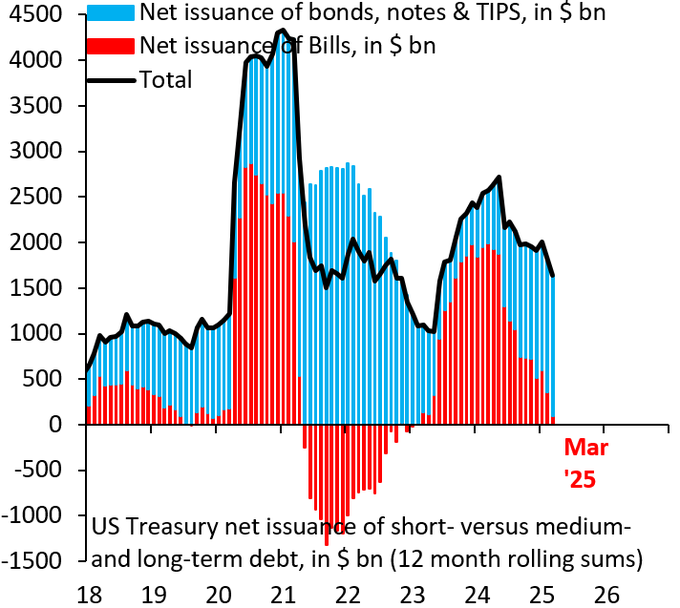

これは、市場における長期的なインフレ価格の上昇と、より多くの赤字財政支出が組み合わさった結果です。

さらに追い打ちをかけるように、赤字財政による支出が米国債市場に供給を溢れさせています。

金は世界的な安全資産となりました。

米国の年間財政赤字が2兆ドルに迫る中、政府はより多くの国債を発行しております。

米国債の供給が増加するにつれ、債券価格は下落しており、その結果、債券は金に比べて安全資産としての魅力が低下しています。

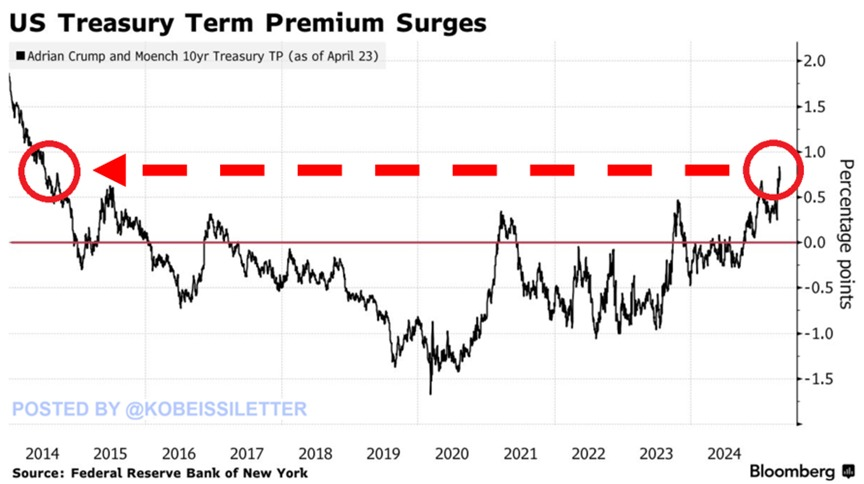

また、これがなぜ期間プレミアムが2014年の水準まで上昇しているのかを説明しています。

債券、手形及びTIPSの純発行額(10億ドル単位)

手形の純発行額(10億ドル単位)

合計米国財務省による短期債務と中長期債務の純発行額(単位:10億ドル)(12か月移動合計)

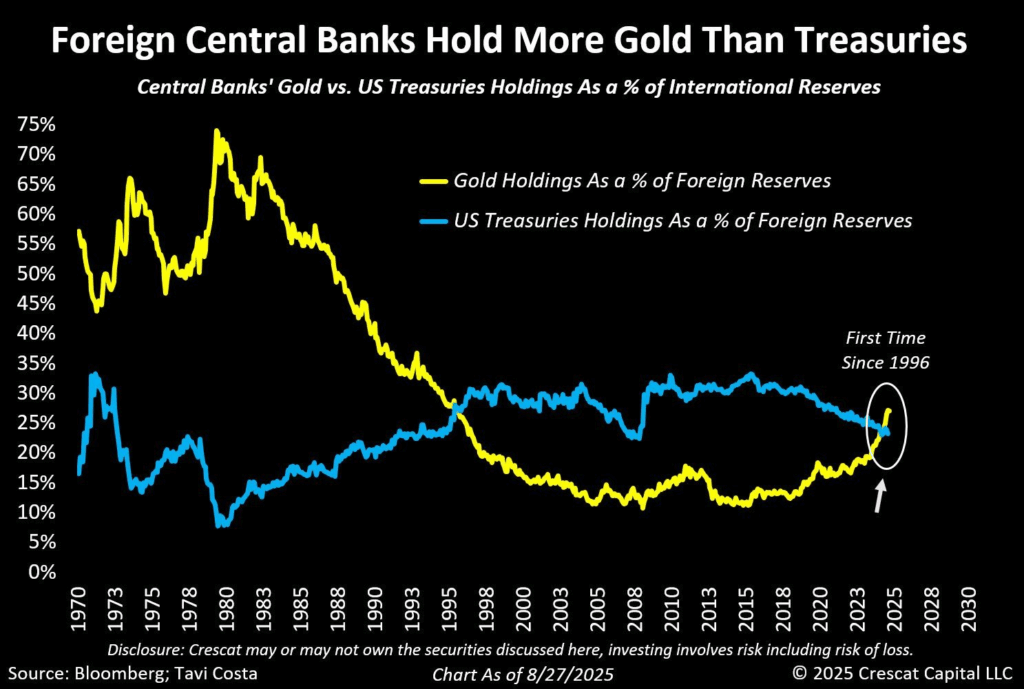

この図表からお分かりのように、中央銀行はこの動向に先んじて対応しました。

中央銀行が保有する金の量は、1996年以来初めて米国債を上回りました。

中央銀行による前例のない金買いの急増は、決して偶然ではありません。

この図表はまもなく広く参照されるようになるでしょう。

外国の中央銀行は米国債よりも多くの金を保有しています

中央銀行の金保有量と米国債保有量の国際準備高に占める割合

2025年5月および2025年6月に、プレミアム会員の皆様向けに下記の案内を掲載しました。

金価格の目標値を3,500ドルに引き上げ、その後3,600ドルへと上方修正しましたが、いずれも既に突破されました。

マクロ的な変化に先んじて対応することが不可欠です。

以下の分析をご覧いただくには、ご登録をお願いいたします。

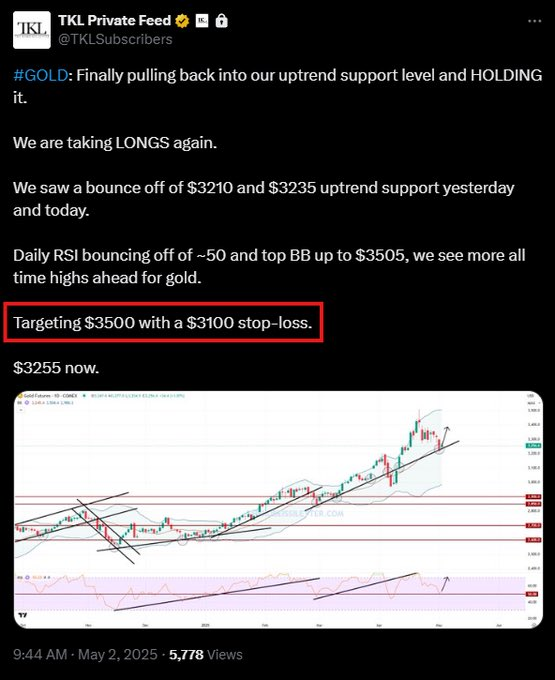

#GOLD:ついに上昇トレンドのサポートレベルまで押し戻され、現在その水準を維持しています。

再び買いポジションを取ります。

昨日と本日は、3210ドルおよび3235ドルの上昇トレンド支持線から反発が見られました。

日足RSIが約50で反発し、上値ボリンジャーバンドが3505ドルまで拡大していることから、金価格のさらなる史上最高値更新が予想されます。

目標価格3500ドル、損切りライン3100ドルを設定します。

現在の価格は3255ドルです。

#GOLD:ロングポジションは現在200ドル上昇していますが、今後さらなる上昇が見込まれます。

3320ドル付近で明確に高値更新が形成され、現在は3450ドルを上回って推移しており、次に3500ドル超えが視野に入ります。

日足RSIは依然63前後で推移しており、上値抵抗帯が3460ドルから上昇するのを確認中です。

目標価格を3600ドルに引き上げ、損切りラインを3250ドルとします。

当初のエントリー価格である3280ドルは維持します。

一方、今後5~10年間の市場ベースのインフレ期待値は以下の通りです。

長期的なインフレ期待は上昇傾向にあり、金はこのことを認識しています。

市場は、FRBの2%というインフレ目標が、せいぜい遠い将来の話であるという事実を受け入れたようです。

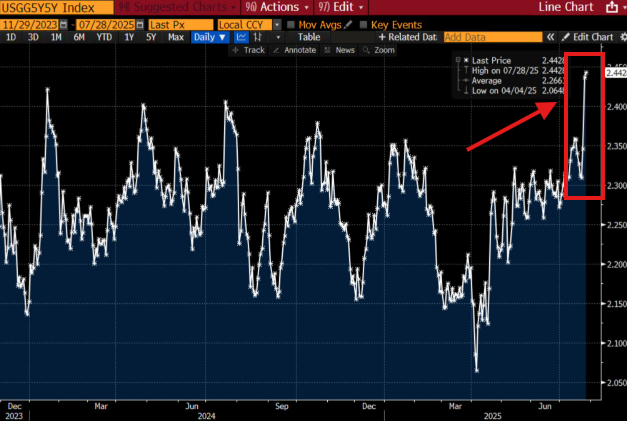

ターム・プレミアムが急騰した4月下旬から5月上旬にかけて、金への資金流入が加速しました。

米国債のターム・プレミアムは約0.75%まで急上昇し、11年ぶりの高水準となりました。

ターム・プレミアムとは、長期債券を保有する際に投資家が要求する追加リターンであり、これは高いリスク認識に基づくものです。

米国債のターム・プレミアムが急上昇

エイドリアン・クランプとメンヒによる10年物米国債のターム・プレミアム(4月23日時点)

今後の見通しとしては、同様の要因が引き続き作用している状態が続いていると予想しています。

世界各国の中央銀行は、労働市場の悪化や経済状況の悪化により、インフレが上昇している中で利下げを行っています。

その間も、支出によってその状況から抜け出そうと試みながら。

赤字財政とインフレの組み合わせです。

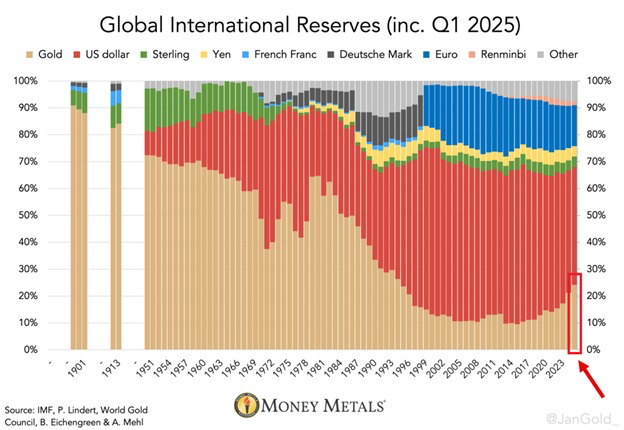

このチャートで結論とさせていただきます:世界の準備資産に占める金の割合が急上昇する一方で、米ドルの割合は低下しています。

米国の赤字を削減すれば、多くの問題が解決されるでしょう。

現時点では、状況に応じて適切に対応するしかありません。

最新情報については、@KobeissiLetterをフォローいただき、リアルタイムの分析をご覧ください。

世界の国際準備資産(2025年第1四半期を含む)

コメント