当行の金融分析局、マイケル・マックリー、アマール・ラディア、ライランド・トーマスによる。(1)

- この記事では、現代経済におけるお金のほとんどは、商業銀行が融資を行うことによって生み出されていることを説明しています。

- 実際の貨幣の創造は、一般的な誤解とは異なります。銀行は、預金者が預けた預金を貸し出すだけの仲介機関ではなく、中央銀行のお金を「増やして」新しいローンや預金を作るわけでもありません。

- 経済に流通するお金の量は、最終的には中央銀行の金融政策によって決まります。通常、これは金利の設定によって行われます。中央銀行は、資産の購入や「量的緩和」を通じて、お金の量を直接影響することもできます。

概要

現代経済では、ほとんどの資金は銀行預金という形で存在しています。しかし、その銀行預金がどのように作成されるかは、しばしば誤解されています。その主な方法は、商業銀行が融資を行うことです。銀行が融資を行うたびに、借り手の銀行口座にそれに対応する預金が同時に作成され、それによって新しい資金が生み出されます。

今日の貨幣の創造の現実は、一部の経済学教科書に記載されている説明とは異なります。

- 家計が貯蓄をしたときに銀行が預金を受け取り、それを貸し出すのではなく、銀行の貸出によって預金が生成されます。

- 通常、中央銀行は流通するお金の量を固定しませんし、中央銀行のお金がより多くの貸出や預金に「乗数効果」によって増殖することもありません。

商業銀行は貸付を通じてお金を創造しますが、自由に無制限にそうすることはできません。銀行は、競争的な銀行システムにおいて利益を維持するためには、貸付できる金額に制限があります。健全性規制も、金融システムの回復力を維持するために、銀行の活動に対する制約として機能します。そして、新規貸付によって創造された資金を受け取った家計や企業は、資金のストックに影響を与える行動を取る可能性があります。例えば、既存の債務の返済に資金を使用することで、資金を迅速に「消滅」させる可能性があります。

金融政策は、貨幣の創造に対する究極の制限として機能します。イングランド銀行は、経済における貨幣の創造量が、低くて安定したインフレ率と整合的であることを確保することを目指しています。通常、イングランド銀行は、中央銀行準備金の金利を設定することにより、金融政策を実施します。これにより、銀行貸出金利をはじめとする経済におけるさまざまな金利に影響が及びます。

例外的な状況、すなわち金利が実効下限にある場合、経済における貨幣の創造と支出は、中央銀行の金融政策目標と整合的であるには依然として不十分である可能性があります。考えられる対応策の一つは、一連の資産購入、すなわち「量的緩和(QE)」の実施です。QEは、主に非銀行金融会社から資産を購入することにより、経済における貨幣の量を直接的に増加させることを目的としています。

量的緩和は、当初、これらの企業が保有する銀行預金(売却した資産に代わるもの)の額を増やします。その後、これらの企業は、より利回りの高い資産を購入して資産ポートフォリオのバランスを取りたいと考え、その資産の価格を引き上げ、経済における支出を刺激することになります。

量的緩和の副産物として、新たな中央銀行準備金が創出されます。しかし、これらは伝達メカニズムの重要な部分ではありません。この記事では、通常時と同様に、これらの準備金がより多くの貸出や預金に増幅されることはなく、また、これらの準備金が銀行にとって「無料のお金」ではない理由を説明します。

この記事で取り上げたいくつかの重要なトピックについて解説した、当行の金庫室で撮影された短いビデオをご覧いただけます。

はじめに

この記事の付随記事「現代経済における貨幣:入門編」では、貨幣の意味と、現代経済に存在するさまざまな種類の貨幣について概要を説明し、各種類の貨幣がどのように創造されるかを簡単に紹介しています。この記事では、現代経済における貨幣の創造についてより詳しく考察します。

本稿では、まず、貨幣の創造に関する2つの一般的な誤解について概説し、現代経済において、貨幣は主に商業銀行による貸出によって創造される仕組みについて説明します(1)。次に、銀行システムによる貨幣創造能力の限界と、経済における金融・財政の安定と信用・貨幣の成長の一致を確保する上で、中央銀行の政策が果たす重要な役割について考察します。最後のセクションでは、量的緩和(QE)の期間における金融伝達メカニズムにおける貨幣の役割について考察し、貨幣の創造とQEに関するいくつかの誤解を払拭しています。この記事で取り上げている主なトピックについて、短いビデオで説明しています(2)。

貨幣の創造に関する2つの誤解

一般大衆が保有する資金の大部分は銀行預金という形をとっています。しかし、銀行預金の残高がどこから生じているのかについては、しばしば誤解があります。一般的な誤解の一つは、銀行は単に仲介者としての役割を果たし、預金者が預けた預金を貸し出すだけだということです。この見方では、預金は通常、家計の貯蓄の決定によって「創出」され、銀行は、投資資金を調達したい企業や住宅を購入したい個人など、借り手にその既存の預金を「貸し出す」ことになります。

実際、家計が銀行口座への預金を増やす選択をすると、その預金は、本来は企業への商品やサービスの支払いとして企業に流れていた預金と単純に置き換わるだけです。貯蓄自体は、銀行が貸し出すことができる預金や「資金」を増やすものではありません。実際、銀行を単なる仲介機関と捉えることは、現代経済において商業銀行が預金通貨の創造者であるという事実を無視しています。この記事では、銀行が預けられた預金を貸し出すのではなく、貸し出し行為自体が預金を創造する仕組みを説明しています。これは、教科書で一般的に説明される順序とは逆の過程です。(3)

もう一つのよくある誤解は、中央銀行が中央銀行マネーの量をコントロールすることで、経済における貸出と預金の量を決定するという、いわゆる「マネー乗数」アプローチです。この見方では、中央銀行は準備金の量を決定することで金融政策を実施します。そして、広義のマネーとベースマネーの比率が一定であると仮定されるため、これらの準備金は、銀行貸出と預金のより大きな変化に「乗じられる」ことになります。この理論が成り立つためには、準備金の額が貸出の制約要因となり、中央銀行が準備金の額を直接決定しなければならない。マネー乗数理論は、経済学の教科書で通貨や銀行制度を紹介する際に有用な手法ですが、現実の通貨の創造を正確に説明しているわけではありません。今日の中央銀行は、準備金の量をコントロールするのではなく、準備金の価格、すなわち金利を設定することで金融政策を実施しています。

実際には、準備金は貸出の制約要因にはならず、中央銀行も利用可能な準備金の額を固定しているわけではありません。預金と貸出の関係と同様、準備金と貸出の関係も、一部の経済学教科書で説明されているものとは逆のメカニズムで機能するのが一般的です。銀行はまず、利用可能な収益性の高い貸出機会に応じて貸出額を決定します。この貸出機会は、イングランド銀行が設定する金利に大きく依存します。銀行システムによって作成される銀行預金の額は、こうした貸出の決定によって決まります。銀行預金の額は、銀行が準備金として保有したい中央銀行マネーの額(国民からの引き出し、他の銀行への支払い、規制上の流動性要件の充足のために必要)に影響を与え、通常、その額はイングランド銀行によって需要に応じて供給されます。この記事の残りの部分では、こうした慣行についてより詳しく説明します。

現実の貨幣の創造

貸付は預金を生み出す — 総計レベルでの広義のマネーの決定

『現代経済におけるお金:入門』で説明したように、広義の貨幣は、経済における家計と企業が保有するお金の総額を測定する指標です。広義の貨幣は、銀行預金(本質的には商業銀行から家計や企業への借用証書)と通貨(主に中央銀行からの借用証書)で構成されています。(4)(5) 広義の貨幣の2つの種類のうち、銀行預金は圧倒的多数を占めており、現在流通している金額の97%を占めています。(6) そして、現代経済では、これらの銀行預金は主に商業銀行自身によって創造されています。

| (1) この記事では、「銀行」および「商業銀行」は、銀行および住宅金融組合を総称して使用しています。 (2) www.youtube.com/watch?v=CvRAqR2pAgw をご覧ください。 (3) 貨幣の創造の「内生的」な性質を実際に認識している文献は数多くあります。例えば、Moore (1988)、Howells (1995)、Palley (1996) などをご覧ください。 (4) イングランド銀行が使用する広義のマネーの定義であるM4exは、通常の預金よりも幅広い銀行負債を含んでいます。詳細については、Burgess and Janssen (2007) をご覧ください。本記事では、簡略化のため、これらの負債をすべて預金として扱います。本記事の後半のボックスでは、英国で一般的に使用されているさまざまなマネーサプライの集計指標について詳しく説明しています。 (5) 流通している通貨の約6%は、英国王立造幣局によって製造されている硬貨で構成されています。英国経済で流通している紙幣の一部は、スコットランドおよび北アイルランドの商業銀行によって発行されていますが、これらは英国銀行が保有する英国銀行券と完全に一致しています。 (6) 2013年12月現在。 |

商業銀行は、新しい融資を行うことで、銀行預金という形で通貨を創造します。例えば、住宅購入のために住宅ローンを借りる人に対して銀行が融資を行う場合、通常は数千ポンド相当の紙幣を渡すわけではありません。代わりに、その人の銀行口座に住宅ローンの額に相当する銀行預金を計上します。その瞬間、新しいお金が創出されます。このため、一部の経済学者たちは、銀行預金を「万年筆マネー」と呼んでいます。これは、銀行員が融資を承認する瞬間に、彼らのペンから創出されるお金という意味です。(1)

このプロセスは図1に示されており、新規融資が経済の各セクターのバランス・シートにどのように影響するかが示されています(同様のバランス・シート図は「現代経済における貨幣:入門」で紹介されています)。図1の3行目に示すように、新規預金は消費者(ここでは家計と企業を表しています)の資産(赤いバーの増加分)を増やし、新規融資は消費者の負債(白いバーの増加分)を増やします。これにより、新しい広義マネーが創出されます。同様に、商業銀行部門のバランス・シートも、新しいマネーと貸出が創出されることで、資産と負債の両方が増加します。図1の簡略図では、新規に創出されたマネーの額は新規貸出の額と同じですが、実際には、その後、預金の額と貸出の額が異なる要因がいくつかあることにご留意ください。これらの要因については、次のセクションで詳しく説明します。

消費者のバランス・シートに新たな広義マネーが創出された一方で、図1の1行目には、少なくとも当初は、中央銀行マネーまたは「ベース・マネー」の額に何の変化も生じていないことが示されています。前述のように、預金残高の増加は、銀行が、一般市民からの引き出しに対応したり、他の銀行への支払いを実行したりするために、より多くの中央銀行マネーを保有したい、あるいは保有しなければならないことを意味している可能性があります。そして、通常、準備金は、商業銀行のバランス・シート上の他の資産と引き換えに、イングランド銀行によって「オンデマンド」で供給されます。準備金の総額は、銀行の貸出額や預金創造額を直接制約するものではありません。

この貨幣の創造の説明は、前のセクションで述べた、銀行は既存の貨幣しか貸し出すことができないという考え方とは対照的です。銀行預金は、銀行自体が顧客に借りている金額を記録したものにすぎません。したがって、銀行預金は銀行の負債であり、貸し出すことができる資産ではありません。これと関連して、銀行は準備金を貸し出すことができるという誤解もあります。準備金は、消費者はイングランド銀行の準備金口座を利用できないため、銀行間でしか貸し出すことができません。(2)

預金の作成および消滅のその他の方法

新しいローンを組むことでお金が創出されるのと同様に、銀行ローンを返済するとお金は消滅します(3)。例えば、ある消費者が1か月間にスーパーマーケットでクレジット・カードを使って買い物をして クレジット・カードを使って購入するたびに、消費者のバランス・シート上の借入残高が増え、スーパーマーケットのバランス・シート上の預金残高が増えます(図1と同様です)。その後、消費者が月末にクレジット・カードの請求額を全額支払った場合、その銀行は、消費者の口座の預金残高をクレジット・カードの請求額分だけ減額し、新たに創出されたお金はすべて消滅します。

| (1) 万年筆マネーについては、Tobin(1963)が、銀行は実際には無制限にお金を創造することはできないという主張の文脈で言及しています。 (2) この混乱の一部は、一部の経済学者たちが「超過準備金」(規制上の準備金要件で義務付けられている額を超える残高)を指す際に「準備金」という用語を使用していることに起因している可能性があります。この文脈では、「準備金の貸し出し」とは、銀行が最大比率に達するまで貸出と預金を増加させるプロセスを簡潔に表現した言葉であると考えられます。英国には準備金要件がないため、このプロセスは英国の銀行にはあまり関係がありません。 (3) 2008年以降の英国における銀行融資の減少は、Bridges、Rossiter、Thomas(2011)およびButtら(2012)で議論されているように、経済におけるマネーの成長が危機前の年よりも大幅に低かった重要な理由です。 |

銀行が融資を行い、消費者がそれを返済することは、現代経済において銀行預金が創出され、消滅する最も重要な方法です。しかし、それらは唯一の方法ではありません。預金の創出または消滅は、銀行部門(中央銀行を含む)が消費者、あるいはより一般的には企業や政府から既存の資産を売買するたびに発生します。

銀行が国債を売買することは、銀行が既存の資産を売買することで貨幣を創造し、消滅させる仕組みにおいて特に重要な方法の一つです。銀行は、例えば預金者が多額の現金を引き出したい場合などに、中央銀行のお金にすぐに売却できる流動資産の一部として、国債を購入して保有することがよくあります(1)。銀行が非銀行民間部門から国債を購入すると、その販売者に銀行預金として貸方記入されます(2)。また、この記事の後半で説明するように、量的緩和(QE)として知られる中央銀行の資産購入も、貨幣の創造について同様の影響を及ぼします。

また、銀行による長期債務および株式の発行によっても、お金は破壊される可能性があります。銀行は、預金に加えて、バランス・シートにその他の負債も保有しています。銀行は、特定のリスクを軽減し、規制要件を満たすために、少なくとも一定の資本と長期債務を保有するよう負債を管理しています。これらの「非預金」負債は、家計や企業による銀行システムへの長期的な投資であるため、銀行預金のように容易に通貨と交換することはできず、銀行の回復力を高めます。銀行がこうした長期債務および株式を非銀行金融会社に発行すると、これらの会社は銀行預金でそれを支払います。これにより、銀行セクターのバランス・シート上の預金、すなわち貨幣負債が減少し、非預金負債が増加します(3)。

既存資産の売買や長期負債の発行は、閉鎖経済では貸出と預金のギャップにつながる可能性があります。さらに、英国のような開放経済では、預金は国内居住者から海外居住者に移動したり、英ポンドの預金が外貨預金に変換されたりする場合があります。これらの取引は、それ自体ではマネーを破壊するものではありませんが、海外居住者の預金や外貨預金は、必ずしもその国のマネーサプライの一部として計上されるとは限りません。

広義の貨幣創造の限界

商業銀行は、融資活動を通じてお金を創出しますが、実際には無制限に創出することはできません。特に、融資の価格、すなわち銀行が課す金利(および手数料)によって、家計や企業が借り入れる融資の額が決まります。新規融資の価格には、経済におけるさまざまな金利の水準に影響を与えるイングランド銀行の金融政策をはじめ、さまざまな要因が影響します。

銀行システムによる貨幣の創造の限界については、ノーベル経済学賞受賞者のジェームズ・トビンが論文で論じており、このトピックは先日、多くの経済評論家やブロガーの間で議論の対象となりました(4)。現代経済では、銀行が創造できる貨幣の量を制限する3つの主な制約があります。

(i) 銀行自身も、貸し出し額に制限があります。特に:

- 市場原理は、個々の銀行が競争の激しい市場で収益性の高い融資を行わなければならないため、融資を制約します。

- 銀行は追加融資に伴うリスクを軽減するための措置を講じる必要があるため、融資も制約されています。

- 規制政策は、金融システムの安定に脅威となるリスクの蓄積を緩和するため、銀行の活動に対する制約として機能します。

(ii) 貨幣の創造は、貨幣の保有者である家計や企業の行動によっても制約されます。新しく創出されたお金を受け取った家計や企業は、例えば、未払いのローンを返済するなど、そのお金を即座に消滅させる取引を行うことで対応するかもしれません。

(iii) 貨幣の創造に対する究極の制約は金融政策です。イングランド銀行は、経済における金利水準に影響を与えることで、家計や企業が借りたいと思う金額に影響を与えます。これは、銀行が課す貸出金利に影響を与えるという直接的な方法と、金融政策が経済活動全体に与える影響を通じて間接的に影響を与えるという方法の両方によって起こります。その結果、イングランド銀行は、低くて安定したインフレという目標と整合的なマネーサプライの伸びを確保することができます。

このセクションの残りの部分では、これらの各メカニズムが実際にどのように機能するかを説明します。

| (1) このため、一部の政府債券の保有は、Farag, Harland and Nixon(2013)で詳しく説明されているように、慎重な流動性要件の達成に算入されています。 (2) 図1のようなバランス・シート図では、銀行による消費者からの国債の購入は、消費者の資産の構成が国債から預金に変化し、商業銀行のバランス・シートでは預金と国債の両方が増加することで表されます。 (3) 商業銀行による国債の購入および長期債務と株式の発行は、Bridges、Rossiter、Thomas(2011)およびButtら(2012)で議論されているように、金融危機中の広義のマネーサプライの伸びに重要な影響を及ぼしました。 (4) Tobin (1963) は、銀行は「未亡人の油瓶」を持っていないと主張しました。これは、飢饉の際に未亡人が油瓶(壺や瓶)を奇跡的に満たすという聖書の物語(経済学ではJohn Maynard Keynesが先に引用)に由来しています。Tobinは、預金によって自動的にマッチングできる融資には限界がある、と主張していました。 |

(i) 銀行が貸し出すことができる金額の上限個々の銀行が直面する市場力

図1は、銀行セクター全体として、預金と一致する融資が最初に創出される仕組みを示しています。しかし、それは、個々の銀行が自由に融資を行い、無制限にマネーを創出できることを意味するものではありません。なぜなら、銀行は競争の激しい市場で収益性の高い融資を行い、融資に伴うリスクを適切に管理しなければならないからです。

銀行は、貸付金などの資産に対して利息を受け取りますが、預金口座などの負債に対しては一般的に利息を支払わなければなりません。銀行のビジネスモデルは、貸付金(またはその他の資産)の金利が、預金(またはその他の負債)の金利よりも高いことに依存しています。銀行の資産と負債の金利は、貨幣の創造の究極の制約となるイングランド銀行が設定する政策金利に依存しています。商業銀行は、資産と負債の期待収益の差額、すなわちスプレッドを、営業費用の賄いや利益の創出に充てています(1)。追加の融資を行うためには、個々の銀行は通常、競合他社よりも貸出金利を引き下げ、家計や企業により多くの融資を誘発する必要があります。そして、貸付を実施した後、その銀行は、競合銀行に預金を取り込まれる可能性があります。これらの要因は、個々の銀行の貸付の収益性に影響を与え、借入の規模を左右します。

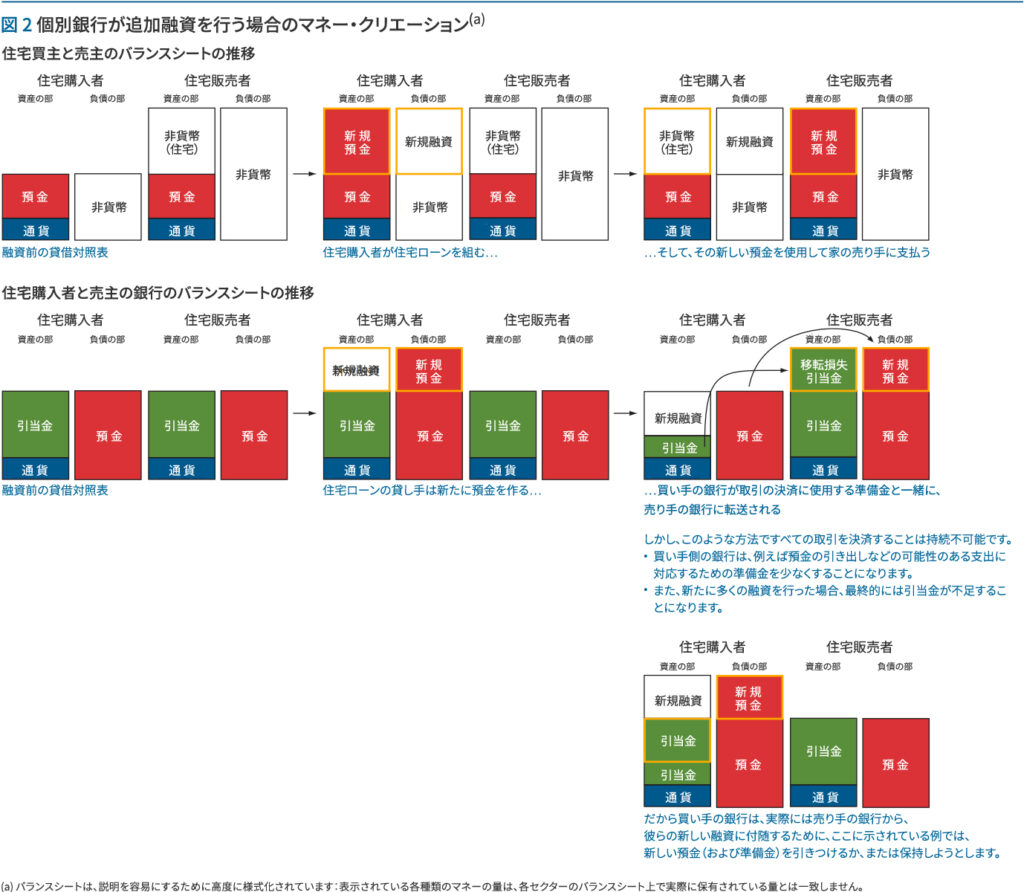

例えば、ある銀行が貸付金利を引き下げた場合、その金利に惹かれてある世帯が住宅購入のための住宅ローンを借り入れるとします。住宅ローンが組まれた瞬間、その世帯の口座には新たな預金が計上されます。そして、住宅を購入すると、その新しい預金は住宅の売主に渡されます。この状況は図2の最初の行に示されています。買主は住宅という新しい資産と、新しいローンという新しい負債を残します。売主は住宅の代わりに銀行預金という形で現金を受け取ります。売主の口座は買主の口座とは異なる銀行にある可能性が高いです。したがって、取引が成立すると、新しい預金は図2の2行目に示すように売主の銀行に移転されます。買主の銀行は預金よりも資産が少なくなります。最初の段階では、買主の銀行は売主の銀行と、準備金を移転することで決済します。しかし、これにより、買い手の銀行は預金に対する準備金の割合が低下し、貸付金の割合が増加します。これは銀行にとって問題となる可能性が高いです。なぜなら、予想される資金流出に対応できないリスクが増加するからです。実際、銀行は毎日多くのこのような貸付を行っています。したがって、ある銀行がすべての新規貸付をこの方法で資金調達した場合、すぐに準備金が不足する可能性があります。

したがって、銀行は、新規融資に伴う追加の負債を引き付けたり、維持したりしようとします。実際には、他の銀行も新規融資を行い、新規預金を作成するため、その一環として、新規に作成された預金の一部を引き付けようとします。競争の激しい銀行業界では、その手段の一つとして、家計向け普通預金金利の引き上げが考えられます。新規預金を引き付けることで、銀行は準備金を減少させることなく融資を拡大することができます(図2の3行目参照)。または、銀行は他の銀行から借り入れをしたり、他の形態の負債を引き付けたりすることもできます。ただし、預金か他の負債のいずれかの形態であれ、銀行は貸付を拡大し続けるために、何らかの資金を引き付け維持する必要があることになります。そのコストは、銀行が貸付から得られる利息と対比して測定する必要があります。この利息は、イングランド銀行が設定する銀行金利の水準に依存します。例えば、銀行が住宅ローン金利を引き下げて新規の借り手を引き付け、融資を拡大し続け、顧客への預金金利を引き上げて新規の預金を引き付けようとした場合、融資の拡大を継続することはすぐに不採算となる可能性があります。したがって、融資と預金の獲得競争、および利益を上げたいという欲求が、銀行による貨幣の創造を制限するのです。

貸付に伴うリスクの管理

銀行は、新規融資に伴うリスクも管理する必要があります。その方法のひとつは、新規融資に見合った比較的安定した預金、つまり、多額の引き出しが行われる可能性が低い、あるいは引き出しが不可能な預金を確保することです。これは、銀行が融資できる金額に追加的な制限として機能します。例えば、銀行が保有する預金のすべてが当座預金口座のような即時引き出し可能な口座であった場合、銀行はこれらの預金が短期間に大量に引き出されるリスクに直面する可能性があります。銀行は通常、数ヶ月から数年単位の期間で融資を行うため、これらの預金をすべて返済できない可能性があり、流動性リスクに直面することになります。流動性リスクを軽減するため、銀行は預金の一定期間を固定する(定期預金)ように努めます。(2) しかし、消費者は長期預金による不便さに対する補償を要求する可能性が高いため、これらの預金は銀行にとってコストが高くなり、銀行が貸し出したい金額を制限する要因となります。また、先ほど説明したように、銀行が流動性リスクを回避するために長期負債を発行すると、企業が預金でこれらを支払う際に、直接的に貨幣が消滅する可能性があります。

| (1) 銀行が新規融資の価格を決定する方法については、Button、Pezzini、Rossiter(2010)をご覧ください。 (2) 銀行は、流動性リスクに対処するため、流動性資産(準備金や通貨など)を保有しています。これらの資産は、直接流出を補うために使用できるほか、必要に応じて迅速かつ低コストで流動性資産に転換可能です。ただし、銀行が非銀行から国債などの流動性資産を購入した場合、これらが預金として増加する可能性があります。 |

個々の銀行の貸出は、信用リスクも考慮して制限されます。信用リスクとは、借り手がローンを返済できなくなった場合に銀行が被るリスクです。銀行は、ローンによる予期せぬ損失を吸収できる十分な資本を保有することで、信用リスクをある程度は回避することができます。しかし、貸出には常に損失を被るリスクが伴うため、その損失のコストは貸出の価格設定に反映されます。銀行が貸出を行う場合、その貸出金利には通常、銀行が予想する平均的な信用損失の補償分が含まれます。この金利の構成要素の大きさは、銀行が損失がより大きくなると見積もる場合、例えば、貸付比率の高い住宅ローン借り手への貸付の場合に大きくなります。銀行が貸付を拡大すると、貸付1件当たりの平均予想損失は増加する可能性が高く、これにより貸付の利益率が低下します。これは、銀行が利益を上げるためにできる貸付の額をさらに制限し、その結果、銀行が創造できるお金の量も制限されます。

市場原理は、必ずしも個々の銀行が流動性リスクや信用リスクに対して十分な保護措置を講じるよう導くとは限りません。そのため、慎重な規制は、銀行の資本および流動性ポジションに関する要件などを通じて、銀行が新規融資を行う際に過度のリスクを取らないよう確保することを目的としています。したがって、これらの要件は、商業銀行が融資によって創出する資金の額に対する追加的なブレーキとして機能する可能性があります。慎重な規制の枠組み、および資本と流動性に関するより詳細な情報は、ファラージ、ハーランド、ニクソン著『Capital and Liquidity in the Financial System』 (2013)に記載されています。

これまでのセクションでは、個々の銀行が、貸出と預金に競争力のある金利を提供することで追加の貸出を行う場合について考察してきました。しかし、すべての銀行が同時に貸出の拡大を試みた場合、マネーサプライの伸びはそれほど制限されない可能性があります。個々の銀行は他の銀行に預金を奪われる可能性がありますが、他の銀行が貸出を行う結果、その銀行自身も預金をある程度獲得する可能性が高いからです。

多くの銀行が同時に融資を大幅に拡大する理由はいくつかあります。例えば、経済状況の全般的な改善により、一定の金利での融資の収益性が向上する可能性があります。あるいは、銀行は、家計や企業への融資に伴うリスクが低下したと判断した場合、融資を拡大する可能性があります。このような展開は、金融危機前の銀行融資の急拡大の要因の一つであると指摘されることがあります。(1) しかし、そのリスクが低下したとの認識が根拠のないものであれば、結果として金融システムがより脆弱になる可能性があります。(2) イギリスにおける危機への対応の一つは、金融システム全体の回復力を脅かすリスクを特定し、監視し、軽減または除去するための措置を講じることを目的としたマクロプルーデンス当局である金融政策委員会(Financial Policy Committee)の設立です。(3)

(ii) 家計や企業の反応から生じる制約

貨幣の創造を制限する銀行が直面するさまざまな制約に加え、トビンが主張するように、銀行部門による貨幣の創造に対する家計や企業の行動も重要になる可能性があります。銀行部門による信用創造が貨幣のストックに与える最終的な影響は、非銀行民間部門の行動によって左右されます。なぜなら、他の資産(不動産や株式など)と比較して、彼らが保有したいと思う金額よりも多くの(あるいは少ない)貨幣が創造される可能性があるからです。貸付を受ける家計や企業は、支出を増やすため貸付を受けるため、その資金を迅速に他者に渡すことになります。その後、それらの家計や企業がどのように反応するかが、経済における貨幣のストックを決定し、支出やインフレに潜在的な影響を与える可能性があります。

新しく創出された預金には、主に2つの可能性が考えられます。1 つ目は、トビンが示唆したように、融資を受けた家計や企業が、その資金を使い果たした後、自らの銀行借入金の返済に充てた場合、その資金はすぐに消滅してしまうというものです。これは「還流説」とも呼ばれます。(4) 例えば、初めて住宅を購入する人が、高齢者から住宅を購入するために住宅ローンを組む場合、その高齢者は既存の住宅ローンを返済し、その住宅に家族と一緒に引っ越すかもしれません。前述のように、銀行ローンを返済すると、ローンを組むことでお金が創出されるのと同じように、お金が消滅します。したがって、この場合、経済における消費者のバランス・シートは、ローンを組む前の状態に戻ります。

2つ目の可能性は、銀行による追加的な貨幣の創造が、経済における支出の増加につながる場合です。新しく創造された貨幣が消滅するためには、既存のローンを返済したいと考えている家計や企業に渡らなければなりません。しかし、経済における資産や負債の保有状況は個人によって大きく異なるため、必ずしもそうなるわけではありません。(5) 代わりに、資金は当初、金融資産を保有する家計や企業に流れる可能性があります。例えば、高齢者は既に住宅ローンを返済済みである可能性があり、資金を受け取った企業は既に十分な流動資産を保有しており、将来の支出を賄うことができるかもしれません。彼らはその後、希望する額を超える資金を保有することになり、その「過剰」な資金を削減するため、商品やサービスへの支出を増やす試みを行う可能性があります(企業の場合は、代わりに他の高利回りの資産を購入する可能性があります)。

新しく創出されたお金が、すぐに破壊されるか、消費によって流通し続けるかの2つのシナリオは、経済活動に与える影響が大きく異なります。後者の場合、お金はさまざまな家計や企業の間で流通し続け、それぞれが消費を増やす可能性があります。このプロセスは「ホットポテト効果」とも呼ばれ、他の条件が同じであれば、経済にインフレ圧力の高まりをもたらす可能性があります。(6) 一方、前者のシナリオのようにお金が迅速に消滅する場合、経済への追加的な影響は生じない可能性があります。

このセクションでは、銀行、家計、企業の行動が経済におけるマネーの量、ひいてはインフレ圧力にどのように影響するかを説明してきました。しかし、経済における金融情勢の最終的な決定要因は、中央銀行の金融政策です。

(iii) 金融政策 — 貨幣の創造に対する究極の制約

イングランド銀行の主要な目標の一つは、消費者物価のインフレ率を政府が設定した2%の目標に維持することで金融の安定を確保することです。22~23ページのボックスで述べたように、ある期間には、さまざまな貨幣の指標が、中期的な経済におけるインフレ圧力を決定する名目支出とほぼ同じペースで増加しました。したがって、インフレ目標を達成するために適切な金融政策を設定すれば、最終的には、その目標の達成と整合的な、安定した信用および貨幣の創造率が確保されることになります。このセクションでは、金融政策とさまざまな種類の貨幣との関係について説明します。

通常、金融政策委員会(MPC)は、他の国の同等の機関と同様、短期金利、具体的には商業銀行が中央銀行に預ける準備金に対する金利を設定することにより、金融政策を実施します。これは、イングランド銀行が英国における中央銀行マネーの独占的供給者という立場にあるためです。そして、広義の通貨の創造者である銀行にとって、中央銀行マネーは究極の決済手段であるため、準備金の価格が経済における他の金利に重要な影響を与えるのです。

| (1) 例えば、Haldane (2009) を参照してください。 (2) Tucker (2009) は、金融システムにおけるこのような「リスクの錯覚」の可能性について論じています。 (3) Tucker、Hall、Pattani(2013)は、最近の金融危機を受けて、英国で導入されたマクロプルーデンス政策の新たな権限について述べています。 (4) Kaldor and Trevithick (1981) を参照してください。 (5) Kamathら(2011)を参照してください。 (6) このメカニズムについては、Laidler (1984)、Congdon (1992、2005)、Howells (1995)、Laidler and Robson (1995)、Bridges、Rossiter and Thomas (2011)、Bridges and Thomas (2012) などの論文で詳しく説明されています。 |

商業銀行が中央銀行に預け入れた資金に対して得られる金利は、商業銀行がポンド建て資金市場(中央銀行と商業銀行が相互に、または他の金融機関に対して資金を貸し出す市場)において同様の条件で貸し出す際の金利に影響を与えます。イングランド銀行が金融政策の実施に資金市場操作をどのように活用しているかの詳細は、時代によって変化しており、現在の中央銀行の業務手順は、Clews、Salmon、Weeken(2010)で論じられているように、各国で多少異なります。(1) 銀行間金利の変動は、その後、さまざまな市場やさまざまな満期における幅広い金利、たとえば銀行が借り手に課す貸出金利や預金者に提供する預金金利などに波及します。(2) このように信用の価格に影響を与えることで、金融政策は広義の貨幣の創造に影響を与えます。

この金融政策と貨幣の関係の説明は、多くの入門書で説明されているものとは異なります。入門書では、中央銀行は「貨幣乗数」を通じて広義の貨幣の量を決定し、準備金の量を積極的に変動させることで金融政策を実施するとされています。(3) この見方では、中央銀行は準備金の量を選択することで金融政策を実施します。また、広義の貨幣と基礎貨幣の比率が安定していると仮定されているため、銀行が貸出と預金を増加させる際に、これらの準備金は「乗数効果」により、銀行預金のより大きな増加に「乗じられる」ことになります。

この物語のどちらの段階も、現代経済におけるお金と金融政策の関係を正確に表現しているわけではありません。中央銀行は通常、望ましい短期金利を実現するために準備金の量を決定するわけではありません。(4)むしろ、価格、つまり金利の設定に重点を置いています。(5)イングランド銀行は、政策金利で準備金を供給し、その対価を支払うことで金利をコントロールしています。準備金と通貨(これら2つを合わせてベース・マネー)の供給量は、支払いの決済および顧客からの通貨需要を満たすための銀行の準備金需要によって決定されます。この需要は、通常、中央銀行が対応しています。

したがって、この基礎通貨の需要は、銀行が融資を行い、広義の通貨を創出することの結果であり、その原因ではない可能性が高いです。これは、銀行が融資を行う決定は、その時点における収益性の高い融資機会の有無に基づいて行われるためです。融資の収益性は、前述のように、さまざまな要因によって決まります。その一つは、銀行が負担する資金調達コストであり、これは準備金に対する金利、すなわち政策金利と密接に関連しています。

対照的に、すでにシステム内に存在する準備金の量は、貸出による広義の貨幣の創造を制約することはありません。(6) この貨幣乗数の要素は、中央銀行の準備金要件を理由として説明されることがあります。準備金要件とは、銀行が預金残高の一定割合に相当する最低準備金を保有することを義務付ける制度です。しかし、準備金要件は、今日のほとんどの先進国における金融政策の枠組みにおいて重要な要素ではありません。(7)

金融政策の緩和は、貸出金利の低下や貸出量の増加を通じて、広義のマネーストックを増加させる傾向があります。そして、広義のマネーストックの増加は、経済における支出の増加を伴い、銀行や顧客による準備金や通貨の需要の増加につながる可能性があります(8)。したがって、実際には、マネー乗数の理論は、通常説明されているものとは逆の作用をするのです。

量的緩和(QE) — 金融政策により直接的に広義のマネーを創出すること

前のセクションでは、金融政策が商業銀行による貨幣の創造の究極の制限としてどのように捉えることができるかについて述べました。しかし、商業銀行は、インフレ目標を達成するために必要な金額に見合っただけの貨幣を創造できない場合もあります。通常、MPCは政策金利を引き下げて、融資の拡大、ひいては貨幣の創造を促すことで対応します。しかし、金融危機を受けて、MPCは銀行金利を0.5%に引き下げ、いわゆる実効下限まで引き下げました。

短期金利が実効下限に達すると、中央銀行は準備預金金利を引き下げることで経済にさらなる刺激を与えることができません。(9) 経済にさらなる金融刺激を与える1つの方法は、資産購入プログラム(量的緩和)です。銀行金利の引き下げと同様に、資産購入は、MPCが金融政策のスタンスを緩和し、経済活動を刺激し、インフレ目標を達成するための手段です。しかし、2つの政策におけるお金の役割は同じではありません。

| (1) 英ポンドマネー市場におけるイングランド銀行の業務枠組みは、www.bankofengland.co.uk/markets/Documents/money/publications/redbook.pdf で閲覧できるイングランド銀行の「レッドブック」に規定されています。英ポンドマネー市場の最近の動向については、Jackson and Sim (2013) で論じられています。 (2) イングランド銀行(1999年)は、金融政策の伝達メカニズムについてより詳しく論じています。 (3) BenesとKumhof (2012) は、マネー乗数の神話についてより詳しく論じています。 (4) Disyatat(2008)が論じているように。 (5) Bindseil (2004) は、短期金利を通じて金融政策がどのように実施されるかを詳しく説明しています。 (6) CarpenterとDemiralp (2012) は、米国では準備金の量の変化は貸付の量の変化とは無関係であることを示しています。 (7) 例えば、イングランド銀行は現在、正式な準備預金制度を設けていません(ただし、銀行は負債の一部について、無利子の「現金比率預金」を一定割合、イングランド銀行に預けることを義務付けられています。しかし、この現金比率預金の機能は業務上のものではなく、イングランド銀行の収入源となることを唯一の目的としています)。Bernanke (2007) は、米国において準備預金制度がかつてほど制約要因として機能しなくなった理由について論じています。 (8) KydlandとPrescott (1990) は、広義のマネーサプライが景気循環を先行し、狭義のマネーサプライは景気循環に若干遅れて推移する傾向があることを発見しました。 (9) 中央銀行が金利をゼロを大幅に下回る水準まで引き下げた場合、銀行は銀行準備金を通貨に交換することができ、それにより(ゼロ、あるいは通貨の保管コストを考慮するとそれより若干低い)より高い金利を得ることができます。言い換えれば、中央銀行準備金の需要が消滅するため、中央銀行は準備金の価格を変更して経済に影響を与えることができなくなります。 |

さまざまな種類の通貨および貨幣総量の経済情報量

イングランド銀行の主要な目標のひとつは、政府の目標である2%のインフレ率を維持し、金融の安定を確保することです。ミルトン・フリードマン(1963)は、「インフレは、いつでもどこでも、常に金融現象である」という有名な主張をしました。したがって、マネー・サプライの変化は、経済における支出やインフレ圧力に関する貴重な情報を含む可能性があります。貨幣は、商品やサービスの購入に不可欠であるため、経済における名目支出の現在の水準に関する裏付けとなる情報を含む可能性が高いです。また、名目支出の将来の動向に関する追加的な情報も提供するため、将来のインフレ圧力に関する有用な指標となる可能性があります。最後に、貨幣の挙動は、特に「量的緩和(QE)」を通じて金融政策が実施されている場合、金融伝達メカニズムの性質を明らかにするのに役立つ可能性があります。

実際には、さまざまな目的に応じて、どの貨幣指標が適切であるかを判断することが重要な課題となっています。当行は現在、複数の貨幣総計を構築し、表1にまとめたさまざまなデータを作成、公表しています。図Aは、貨幣総計の伸びと経済における名目支出の伸びとの長期的な推移を示しています。(1) 過去150年間に英国で起こったさまざまな金融制度の変化を考慮すると、単一の貨幣指標が貨幣の補完的情報と追加的情報の両方を完全に捉えることは困難です。イギリスの金融部門も、貨幣と支出の間の根本的な関連性を検討する際には考慮する必要がある構造的な変化を経験してきました。例えば、金融部門が経済の他の部門に比べて成長した時期(1980年代初頭や2000年代など)には、広義の貨幣は名目支出よりも持続的に速いペースで成長する傾向がありました。

紙幣や硬貨、および即時引き出し可能な預金(ペナルティなしで即時引き出し可能な口座)などのより狭い意味での貨幣は、原則として支出のより良い補完的指標となります。これは、これらの貨幣が経済における財やサービスの取引の大部分に使用される貨幣の種類である可能性が高いからです。非銀行民間部門が保有する紙幣、硬貨、および即時引き出し可能な預金の合計は、ゼロ満期貨幣または「MZM」と呼ばれることがあります。(2)

より広範なマネー指標は、将来の支出の漸進的な指標としてより適切であり、伝達メカニズムの性質についてより多くの情報を提供します。例えば、M2は、貯蓄口座などの家計の定期預金も追加で含みます。(3) また、M4はさらに広範な指標であり、非金融企業および非銀行金融企業が保有するすべての要求払預金および定期預金を含みます。本稿では、量的緩和がまず金融機関の預金を増加させることによって機能する仕組みについて説明しています。金融機関がポートフォリオのバランスを調整するにつれて、資産価格は上昇し、その影響は遅れて家計や企業の支出の増加につながると考えられます。したがって、広義のマネーサプライの監視は、量的緩和の有効性を評価する上で重要な要素となっています(4)。

多くの計量経済学的研究は、広義のマネーのセクター別運動も、経済における支出に関する貴重な追加情報を提供すると示唆しています(5)。例えば、非金融企業の預金は、経済における企業投資の先行指標であると考えられます。また、各種類のマネーが取引でどれだけ使用されているかを測定する指標を用いて、狭義のマネーと広義のマネーを一緒に加重平均することもできます。これはディヴィシア指数として知られています(6)。実際には、特定の種類のマネーに支払われる利息が、通常、加重平均の指標として使用されます。これは、個人や企業は、他の金融商品に比べて低金利のマネーを保有する場合、その代わりに、より優れた取引サービスが提供されることでその差を補うことができるからなのです。

金融セクターの継続的な発展により、適切な貨幣の測定の特定は複雑になっています。これにより、貨幣として機能する可能性のある金融商品の範囲が拡大し、従来の銀行システムから融資を受け、預金を行う金融機関の範囲も拡大しています。例えば、企業と銀行の間で、企業が銀行から証券を購入し、後でそれを売却する合意に基づく「売却と買戻し契約」(リポ契約)は、銀行に対する請求権が担保付預金とみなされるため、現在M4に含められています。

さらに、一部の経済学者たちは、さまざまな種類の借入および貸付の担保となる一連の金融商品を、より広範な通貨の測定基準に含めることも可能であると主張しています。(7) さらに、預金の大部分を保有している非銀行金融機関の多くは、銀行間の仲介業務を行っています。これらの金融機関の預金は「中間その他の金融法人(IOFC)」と呼ばれ、経済における支出と直接関係のない銀行システム内の活動を反映している可能性が高いです。(8) このため、日本銀行の広義のマネーサプライの指標は、IOFC の預金を除くM4exです。

(1) このシリーズでは、イングランド銀行(BOE)の現在のデータと、過去の金融総供給量に関するデータを結合しています。データの表は、https://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/longrunmoneydata.xls から入手できます。

(2) 非利付M1と呼ばれるより狭い意味の指標も作成することができます。この指標は、現在ではほとんどの要求払預金が何らかの形で利息を支払うようになったため、有用性が低下しています。例えば、金融危機時に金利がほぼゼロまで低下した際、非利付預金の相対的な保有コストが利付預金に比べて大幅に低下したため、非利付M1の伸びは著しく加速しました。M1に焦点を当てると、経済における名目支出の成長について誤ったシグナルを与えることになっていました。

(3) M2には、銀行以外の民間部門が保有する紙幣および硬貨、ならびに公表金利が付与される「リテール」預金が含まれます。これらは主に家計が保有する預金ですが、一部の企業預金も含まれます。

(4) Bridges、Rossiter、Thomas (2011) およびButtほか (2012) を参照してください。

(5) 例えば、AstleyおよびHaldane (1995)、Thomas (1997a、b)、BrigdenおよびMizen (2004) を参照してください。

(6) 例えば、Hancock (2005) を参照してください。

(7) 例えば、Singh (2013) を参照してください。

(8) 詳細については、Burgess and Janssen (2007) および www.bankofengland.co.uk/statistics/Pages/iadb/notesiadb/m4adjusted.aspx をご覧ください。

QE(量的緩和)は、金融政策の焦点を貨幣の量に移すものです。中央銀行は、広義の貨幣の創造とそれに対応する中央銀行準備金の増加によって、一定量の資産を購入します。資産の売り手は、国債の代わりに新たに創造された預金を保有することになります。彼らは、保有したい他の資産に比べて、希望する金額よりも多くの貨幣を保有することになります。そのため、彼らはポートフォリオのバランスを調整したいと考えるでしょう。例えば、新たに獲得した預金を使って、企業発行の債券や株式など、より利回りの高い資産を購入するでしょう。その結果、前述の「ホットポテト」効果が生じます。これにより、これらの資産の価値が上昇し、企業がこれらの市場で資金調達するコストが低下します。その結果、経済における支出が増加するはずです。

(1) したがって、量的緩和の仕組みは、中央銀行の資産購入に関する2つの一般的な誤解、すなわち、量的緩和は銀行に「無料のお金」を与えること、および量的緩和の主な目的は、マネーマルチプライヤー理論で説明されるように、銀行システムにより多くの準備金を提供することで銀行の融資を増加させること、とは異なります。このセクションでは、お金と量的緩和の関係について説明し、これらの誤解を払拭します。

量的緩和とマネーサプライの関係

量的緩和(QE)は、中央銀行が資産購入を実施する方法のため、ベースマネーと広義のマネーの両方の量に直接的な影響を及ぼします。この政策の目的は、主に年金基金や保険会社などの非銀行金融機関から資産、主に国債を購入することです。例えば、年金基金から£10億の政府債券を購入する場合を考えてみましょう。中央銀行が購入を実施する一つの方法は、£10億の紙幣を印刷し、これを直接年金基金と交換することです。しかし、このような大規模な紙幣の取引は現実的ではありません。したがって、このような取引は電子的な形態の通貨を使用して行われます。

年金基金はイングランド銀行に準備金口座を保有していないため、年金基金が銀行口座を保有する商業銀行が仲介機関として機能します。年金基金の銀行は、政府債券と引き換えに、年金基金の口座に£10億の預金を入金します。これは図3の最初のパネルに示されています。イングランド銀行は、年金基金の銀行に準備金を貸与することで購入資金を調達します。つまり、商業銀行にIOU(借証書)を発行します(2行目)。商業銀行のバランス・シートは拡大し、新たな預金負債は、新たな準備金という資産と相殺されます(3行目)。

量的緩和の仕組みに関する2つの誤解

追加準備金が銀行にとって「無料のお金」ではない理由

中央銀行の資産購入は商業銀行のバランス・シートに関与し、それに影響を及ぼしますが、これらの銀行の主な役割は、中央銀行と年金基金間の取引を円滑にする仲介者としての役割です。図3に示す追加準備金は、この取引の副産物にすぎません。商業銀行が保有する資産であり、利息収入があることから、この準備金は銀行にとって「無料のお金」であるとの見方もあります。銀行は新規に作成された準備金に対して利息を稼いでいますが、量的緩和(QE)は同時に、銀行に対して年金基金の預金という形の負債を伴います。この預金に対しては、銀行自身が通常利息を支払う必要があります。つまり、QEは銀行に中央銀行からの新たな債務(IOU)を残すだけでなく、消費者(この場合、年金基金)に対する同額の新たな債務(IOU)も残し、これらの金利は両方とも銀行金利に依存しています。

追加準備金が新規融資や広義のマネーサプライに増額されない理由

前述のように、量的緩和の伝達メカニズムは、ベース・マネーではなく、新たに創造された広義の貨幣の効果に依存しています。その伝達の開始は、政府債務の代わりに資産保有者のバランス・シートに銀行預金が創造されることです(図3、1行目)。重要なことは、銀行部門で創造された準備金(図3、3行目)は中心的な役割を果たしていないことです。

これは、先ほど説明したように、銀行は準備金を直接貸し出すことができないためです。準備金は中央銀行から商業銀行に対する債務証書です。これらの銀行は、相互の支払いに使用できますが、経済内の消費者(準備金口座を保有していない者)に「貸し出す」ことはできません。銀行が追加の貸付を行う場合、その額は追加の預金と相殺され、準備金の総額は変化しません。

さらに、新たな準備金は、貨幣乗数理論が予測するように、機械的に新たな貸出や預金に増幅されません。量的緩和は、貸出の増加を直接引き起こすことも、必要とすることもありません。貨幣乗数理論の最初の段階は量的緩和期間中にも成立します——貨幣政策の姿勢が機械的に準備金の量を決定します——しかし、新たに創出された準備金は、それ自体では銀行が貸付を通じて広義の貨幣を創出するインセンティブを意味ある形で変化させません。量的緩和は、例えば銀行の資金調達コストを低下させることで、または活動拡大を通じて信用の量を増加させることで、銀行が新たな貸付を行うインセンティブに間接的に影響を与える可能性があります。(1) しかし、同様に、企業が債券や株式を発行し、その資金を使って銀行への借入金を返済する場合、量的緩和は企業の銀行借入金の返済につながる可能性があります。したがって、量的緩和は、経済における銀行の貸出額を増加させる場合と減少させる場合の両方が考えられます。しかし、これらの経路は、その伝達メカニズムの重要な部分とは考えられていませんでした。その代わりに、量的緩和は、銀行セクターを迂回して、民間部門の支出を直接増加させることを目的としています。(2)

結論

この記事では、現代経済におけるお金の創造について説明しました。流通しているお金のほとんどは、イングランド銀行が印刷機でお金を印刷して作成しているのではなく、商業銀行自身が作成しています。銀行は、経済主体に融資したり、消費者から資産を購入したりするたびに、お金を創造しています。また、一部の教科書で説明されていることとは対照的に、イングランド銀行は、ベース・マネーや広義のマネーの量を直接コントロールしていません。しかし、イングランド銀行は依然として経済におけるお金の量を影響を与えることができます。通常時においては、商業銀行がイングランド銀行に預けている準備金に対して支払う金利を通じて、金融政策を設定することでこれを行います。しかし、最近では、銀行金利が実効下限に制約されているため、イングランド銀行は資産購入プログラムを通じて、流通する広義のマネーの量を増加させることを目指しています。これは、経済におけるマネーを含むさまざまな資産の価格や量に影響を及ぼします。

| (1) Miles(2012)では、量的緩和により銀行がより安定した資金調達手段を確保できるようになり、銀行の融資が増加するという同様のメカニズムについて論じています。 (2) これらの経路は、銀行融資に対する量的緩和のより広範な影響とともに、Buttら(2012)のボックスで詳しく議論されています。 |

参考文献

Astley, M and Haldane, A (1995), ‘Money as an indicator’, Bank of England Working Paper No. 35.

Bank of England (1999), ‘The transmission mechanism of monetary policy’, available at www.bankofengland.co.uk/publications/ Documents/other/monetary/montrans.pdf

Benes, J and Kumhof, M (2012), ‘The Chicago Plan revisited’, IMF Working Paper No. 12/202.

Benford, J, Berry, S, Nikolov, K, Robson, M and Young, C (2009),

‘Quantitative easing’, Bank of England Quarterly Bulletin, Vol. 49,

No. 2, pages 90–100.

Bernanke, B (2007), ‘The financial accelerator and the credit

channel’, speech at a conference on The Credit Channel of Monetary

Policy in the Twenty-first Century, Federal Reserve Bank of Atlanta.

Bindseil, U (2004), ‘The operational target of monetary policy and

the rise and fall of the reserve position doctrine’, ECB Working Paper

No. 372.

Bowdler, C and Radia, A (2012), ‘Unconventional monetary policy:

the assessment’, Oxford Review of Economic Policy, Vol. 28,

No. 4, pages 603–21.

Bridges, J, Rossiter, N and Thomas, R (2011), ‘Understanding the

recent weakness in broad money growth’, Bank of England Quarterly

Bulletin, Vol. 51, No. 1, pages 22–35.

Bridges, J and Thomas, R (2012), ‘The impact of QE on the

UK economy — some supportive monetarist arithmetic’, Bank of

England Working Paper No. 442.

Brigden, A and Mizen, P (2004), ‘Money, credit and investment in

the UK industrial and commercial companies sector’, The Manchester

School, Vol. 72, No. 1, pages 72–79.

Burgess, S and Janssen, N (2007), ‘Proposals to modify the

measurement of broad money in the United Kingdom: a user

consultation’, Bank of England Quarterly Bulletin, Vol. 47, No. 3,

pages 402–14.

Butt, N, Domit, S, Kirkham, L, McLeay, M and Thomas, R (2012),

‘What can the money data tell us about the impact of QE?’, Bank of

England Quarterly Bulletin, Vol. 52, No. 4, pages 321–31.

Button, R, Pezzini, S and Rossiter, N (2010), ‘Understanding the

price of new lending to households’, Bank of England Quarterly

Bulletin, Vol. 50, No. 3, pages 172–82.

Capie, F and Webber, A (1985), A monetary history of the

United Kingdom, 1870–1982, Vol. 1, Routledge.

Carpenter, S and Demiralp, S (2012), ‘Money, reserves, and the

transmission of monetary policy: does the money multiplier exist?’,

Journal of Macroeconomics, Vol. 34, No. 1, pages 59–75.

Clews, R, Salmon, C and Weeken, O (2010), ‘The Bank’s money

market framework’, Bank of England Quarterly Bulletin, Vol. 50,

No. 4, pages 292–301.

Congdon, T (1992), Reflections on monetarism, Clarendon Press.

Congdon, T (2005), ‘Money and asset prices in boom and bust’,

Institute of Economic Affairs, Hobart Paper No. 152.

Disyatat, P (2008), ‘Monetary policy implementation:

misconceptions and their consequences’, BIS Working Paper No. 269.

Farag, M, Harland, D and Nixon, D (2013), ‘Bank capital and

liquidity’, Bank of England Quarterly Bulletin, Vol. 53, No. 3,

pages 201–15.

Friedman, M (1963), Inflation: causes and consequences, Asia

Publishing House.

Haldane, A (2009), ‘Why banks failed the stress test’, available at

www.bankofengland.co.uk/archive/documents/historicpubs/

speeches/2009/speech374.pdf.

Hancock, M (2005), ‘Divisia money’, Bank of England Quarterly

Bulletin, Spring, pages 39–46.

Hills, S, Thomas, R and Dimsdale, N (2010), ‘The UK recession in

context — what do three centuries of data tell us?’, Bank of England

Quarterly Bulletin, Vol. 50, No. 4, pages 277–91.

Howells, P (1995), ‘The demand for endogenous money’, Journal of

Post Keynesian Economics, Vol. 18, No. 1, pages 89–106.

Jackson, C and Sim, M (2013), ‘Recent developments in the sterling

overnight money market’, Bank of England Quarterly Bulletin,

Vol. 53, No. 3, pages 223–32.

Joyce, M, Tong, M and Woods, R (2011), ‘The United Kingdom’s

quantitative easing policy: design, operation and impact’, Bank of

England Quarterly Bulletin, Vol. 51, No. 3, pages 200–12.

Kaldor, N and Trevithick, J (1981), ‘A Keynesian perspective on

money’, Lloyds Bank Review, January, pages 1–19.

Kamath, K, Reinold, K, Nielsen, M and Radia, A (2011), ‘The financial

position of British households: evidence from the 2011 NMG

Consulting survey’, Bank of England Quarterly Bulletin, Vol. 51, No. 4,

pages 305–18.

Kydland, F and Prescott, E (1990), ‘Business cycles: real facts and a

monetary myth’, Federal Reserve Bank of Minneapolis Quarterly

Review, Vol. 14, No. 2, pages 3–18.

Laidler, D (1984), ‘The buffer stock notion in monetary economics’,

The Economic Journal, Vol. 94, Supplement: Conference Papers,

pages 17–34.

Laidler, D and Robson, W (1995), ‘Endogenous buffer-stock money’,

Credit, interest rate spreads and the monetary policy transmission

mechanism, Session 3, conference on The Transmission of Monetary

Policy held at the Bank of Canada in November 1994.

Miles, D (2012), ‘Asset prices, saving and the wider effects of

monetary policy’, available at www.bankofengland.co.uk/

publications/Documents/speeches/2012/speech549.pdf.

Mitchell, B R (1988), British historical statistics, Cambridge

University Press.

Moore, B (1988), Horizontalists and verticalists: the

macroeconomics of credit money, Cambridge University Press.

Palley, T (1996), Post Keynesian economics: debt, distribution and

the macro economy, Macmillan.

Sefton, J and Weale, M (1995), Reconciliation of National Income

and Expenditure: balanced estimates of national income for the

United Kingdom, 1920–1990, Cambridge University Press.

Singh, M (2013), ‘Collateral and monetary policy’, IMF Working Paper

No. 13/186.

Solomou, S N and Weale, M (1991), ‘Balanced estimates of UK GDP

1870–1913’, Explorations in Economic History, Vol. 28, No. 1,

pages 54–63.

Thomas, R (1997a), ‘The demand for M4: a sectoral analysis,

Part 1 — the personal sector’, Bank of England Working Paper No. 61.

Thomas, R (1997b), ‘The demand for M4: a sectoral analysis,

Part 2 — the corporate sector’, Bank of England Working Paper

No. 62.

Tobin, J (1963), ‘Commercial banks as creators of ‘money’’, Cowles

Foundation Discussion Papers No. 159.

Tucker, P (2009), ‘The debate on financial system resilience:

macroprudential instruments’, available at

www.bankofengland.co.uk/archive/Documents/historicpubs/

speeches/2009/speech407.pdf.

Tucker, P, Hall, S and Pattani, A (2013), ‘Macroprudential policy at

the Bank of England’, Bank of England Quarterly Bulletin, Vol. 53,

No. 3, pages 192–200.

コメント