ソース:https://x.com/_Investinq/status/1940076792305353138

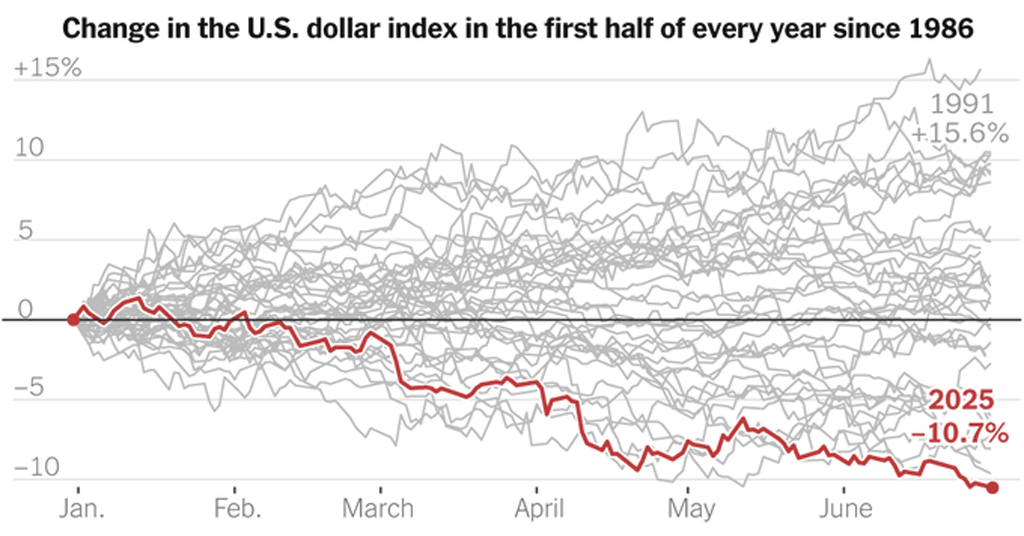

1973年以来、最悪の6ヶ月間のスタートを切りました。

そして、その理由は、ほとんどの人が考えているものとは異なります。

これを理解するには、ドル指数(DXY)とは何かを知っておく必要があります。これは、主にユーロ、円、ポンドなどの主要通貨のバスケットに対するドルの価値を追跡する指数です。そして2025年、この指数は6ヶ月間で10%以上も急落しました。このような事態は、ニクソン大統領が金本位制を廃止して以来、初めてのことです。

では、何が起こっているのでしょうか? これは、金利の動きに伴う典型的な通貨安ではありません。より深刻な問題です。私たちが目にしているのは、財政の混乱、政治的圧力、そして米国の機関に対する世界的な信頼の低下によって引き起こされた構造的な崩壊です。

まず、FRBから見てみましょう。2022年から2023年にかけて、インフレ対策のために積極的な利上げを行ったFRBは、その後方針を転換しました。2024年後半に金融緩和に転じ、2025年半ばには4.25~4.5%の金利水準を維持し、さらに追加利下げも予想されています。市場では、今年3回の利下げが織り込まれています。

FRBが金利を引き下げると、投資家がドル建て資産から得る利回りが低下します。これにより、特に他の国々が金利を安定的に維持している場合、世界的にドルの需要が弱まります。そして、まさにそれが今起こっていることです。

欧州中央銀行は緩やかに金融緩和を進めています。イングランド銀行は慎重な姿勢を維持しています。日本銀行はわずかに金融引き締めを行っています。そのため、数年ぶりにドルが最高利回りの安全資産ではなくなりました。これは大きな転換点です。

そして、政治の混乱も考慮に入れてください。ドナルド・トランプ大統領は、100bpの利下げを公然と要求し、ジェローム・パウエルFRB議長を「ひどい」と非難しました。さらに、2026 年の任期満了前にパウエル議長を早期に交代させる可能性も示唆しています。FRBに対するこのような圧力は、かつてないほどです。

FRBの独立性は、米国市場に対する信頼の基盤の一つです。大統領がそれを覆すと脅かすと、市場は注目します。そして、市場はすでに、よりハト派または従順なFRB議長が就任する可能性を価格に織り込んでいます。

その可能性は投資家の信頼を揺るがしました。関税と相まって、トレーダーたちが政治の影響を受けたFRBの政策を再評価し、債券利回りが低下、ドルが売られました。信頼は通貨です。一方を失えば、もう一方も失います。

そこで、世界の投資家は反応し、米国資産からの撤退を開始しました。1四半期で、約110億ドルの米国債を売却しました。

米国債に対する海外需要が弱まっています。これは重大な問題です。なぜなら、米国債は長年、世界で最も安全な資産と見なされてきたからです。買い手が後退する動きは、統治、債務、インフレリスクに対するより深刻な不安を暗示しています。

これにより、財政の崖の問題が浮上しています。米国の財政赤字は1.7兆ドル、国家債務は36兆ドルを超えています。利払いは膨大に膨らんでおり、5 月にはMoody’sは、巨額の財政赤字の拡大を理由に米国の信用格付けを引き下げました。現在、3大格付け機関はすべて、米国の信用格付けを「B+」に格下げしています。

この格下げは単なる象徴的なものではなく、世界最大の経済大国でさえ投資家の信頼の限界を試していることの表れです。ウォール街は、この状況はいつまで続くのか、債務の増加が借入コストの上昇とドル安につながるまであとどれくらいの時間があるかを問いかけています。

そのお金はどこへ行くのでしょうか? まず、金に流れます。2025年4月、価格は1オンス3,500ドルという過去最高値を記録し、HSBCなどの大手金融機関も予測を引き上げました。その理由は、金はインフレと制度不安の両方に対するヘッジ手段であるからです。

Bitcoinも今年初め、一時11万ドルを突破しました。変動は激しいものの、FIATリスクに対するデジタル・ヘッジとして捉える人もいます。すべての資金流動が合理的なものとは限りませんが、米ドルから逃れたいという本音の表れであることは確かです。

中央銀行も反応しています。米国債の保有を減らし、過去最高の金購入を行っています。中央銀行がドルに対してヘッジを行うことは、世界の準備通貨の安定が揺らいでいることを意味します。

そしてこれは、ドル離れに直接つながります。中国とロシアは現在、貿易のほとんどを人民元とルーブルで決済しています。インドは石油代をルピーで支払っています。BRICSは、まだ初期段階ではありますが、共同通貨の導入を真剣に検討しています。これはもはや理論ではなく、現実のものとなっています。

その要因は? ドルに対する憎しみではなく、ドルへの依存に対する恐怖です。米国の制裁、関税、予測不可能な政治情勢により、各国は中国のCIPSやBRICSの金融ネットワークなどの代替手段を模索するようになっています。彼らはドル依存からの脱却を図っているのです。

ヨーロッパでも変化が認識されています。今年のユーロの13%の上昇は、ヨーロッパの強さだけによるものではありません。それはアメリカの弱さによるものです。投資家は再調整を行っており、ユーロ、フラン、さらには円などの通貨が買い戻されています。

これらすべてが、1つの大きな疑問につながります:ドルは死滅するのでしょうか? まだです。ドルは依然として主要な準備通貨であり、一晩でそれを置き換えるものは何もありません。しかし、その優位性は永遠ではなく、現在見られているのはその衰退です。

このスレッドがお役に立てば幸いです。詳細については、@_Investinqをフォローしてください。可能であれば、以下の引用を「いいね!」または「リポスト」してください。

コメント