4月14日、トランプ大統領の「解放の日」を受けて、中国や日本が自国通貨の安定のために米国債の一部を売却しているとの憶測から債券利回りが急上昇し、2兆ドル規模の巨大なベーシス・トレードの解消も重なって売りが加速した。インタビューの中で、ベッセント氏は、毎週パウエル氏と朝食を共にしていることを明らかにし、FRBが何もしなければ、自ら問題に対処するかもしれない、財務省には「大きなツールキット」があるので、その一つとして「財務省の買い戻しを増やす(量的緩和の代わりに国債を買い支える)」ことができると述べました。

6週間後、FRBは傍観の姿勢を崩さず、危険な水準で取引が続いている米国債の窮状を緩和するための措置を講じる気がないため(30年物利回りは5%に迫っています)、これがベッセントの意図した通りになったようです。

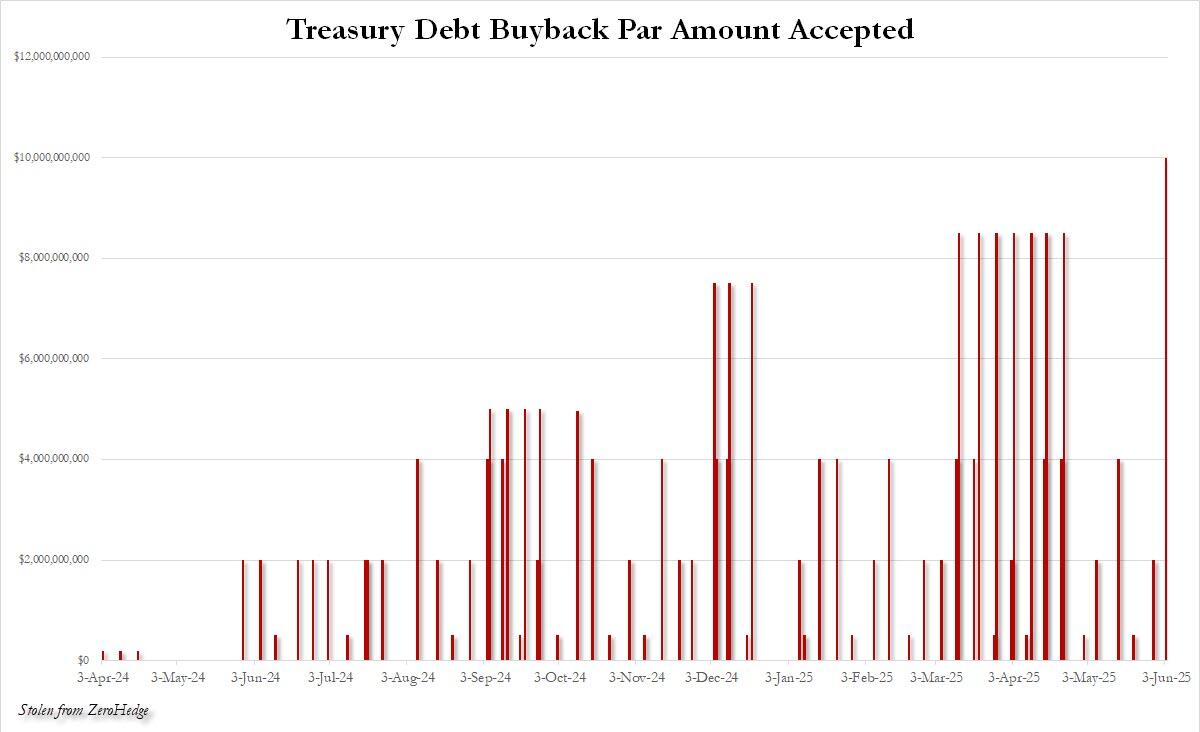

火曜日の午後2時、財務省は最新の財務省証券買い戻しオペレーション(FRBのPOMOオペレーションや自社株買いと同様に、公開市場で財務省証券を事実上貨幣化するため、一部では「QEライト」と表現されています)の結果を発表しました。このオペレーション自体は、2024年4月以来ほぼ毎週実施されていたものであり、特に注目すべき点はありませんでしたが、その規模は100億ドルと、史上最大の財務省証券買い戻しオペレーションとなりました。

以下は、過去1年間のすべての財務省による債券買い戻しの概要です。その推移は明確です。

また、買い戻し対象となったCUSIPの満期範囲は短期でしたが、2025年7月15日から2027年5月31日までの期間には、長期国債の買い戻し総額が大幅に増加する見通しです。

確かに、明日午後2時、財務省は2036年から2045年に満期を迎える国債、すなわち10年から20年の債券を中心に、20億ドルの買い戻しを完了する予定です。これは、5月6日に実施された前回の買い戻し(最大買い戻し額は10億ドル)から100%増額されたものです。

実際、今日の金額に近い財務省証券の買い戻しが行われたのは、財務省証券が急落し、パウエル氏が不在で誰かがその下落を緩和しなければならなかった4月中旬から下旬でした。

そこで疑問が生じます。選挙の2カ月前に金利引き下げを躊躇しなかったFRBが、コアPCEがCOVIDによる景気崩壊以来の最低水準まで落ち込んだ今、金利引き下げを拒否している中で、ベッセントはついに財務省市場を抑制するために介入するのでしょうか。

2023年から2024年にかけての債券購入の大部分を占めたイエレンの「積極的な財務省証券発行」戦略は、FRBがようやく何らかの措置を講じるまで、ベッセントの「積極的な財務省証券買い戻し」戦略に取って代わられるのでしょうか。

{kind=link}

コメント