ソース:https://justdario.com/2025/05/drums-of-war-kumbaya-and-the-art-of-the-confusion/

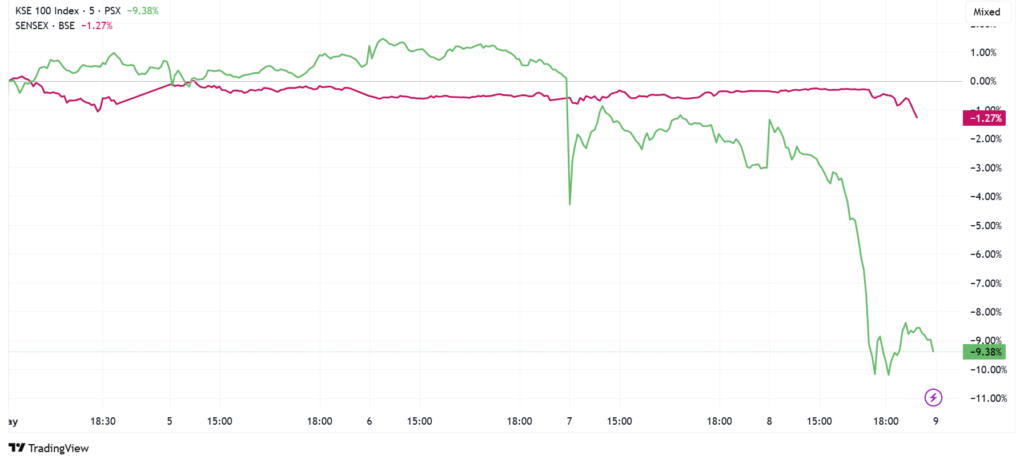

インドとパキスタンの株式市場の比較は、この地域だけでなく、世界全体の金融市場の現状を如実に表しています。まず、より小さな状況から見てみましょう。今週、2つの核保有国が相互に爆撃を行いましたが、その影響が株式市場に「反映」されたのは一方の国だけで、もう一方の国ではまったく影響が見られませんでした。なぜこのようなことが起こったのでしょうか?

インドとパキスタンの株式市場を比較するのは、Bollywoodの大ヒット映画と低予算のインディーズ映画を比較するようなものです。どちらもドラマチックですが、大金、膨大なファン層、そして狂乱の取引量を誇るものは一方だけです。近年、インドの市場は1兆ドル規模のパーティー会場と化し、外国人投資家、ヘッジ・ファンド、そして携帯電話でオプション取引を行うご近所のいとこまでが招待されています。インドの株式の約20%は外国人が所有しており、取引量は非常に多いため、インドのオプション市場は現在、世界最大(そう、米国よりも大きい)となっています。当然のことながら、米国の大手ヘッジ・ファンドもこぞってこの市場に参入しています。一方、パキスタンの市場は、世界の大手企業から無視され、国内、特に政治の危機に苦しみ、外国のトレーダーを追い続けており、信じられないほど小規模なままです。インドの市場総額は5兆米ドル相当ですが、パキスタンはわずか500億米ドルです。それぞれの国のGDPはどうでしょうか?インドは、米ドルベースでパキスタンの約10倍です。それぞれの軍隊はどうでしょうか?インドの軍事予算はパキスタンの10倍で、公式には約720億米ドルですが、パキスタンには海軍がないことを考慮すると、その差は大幅に縮まります。核弾頭はどうでしょうか?この点に関しては、最新のデータによると、両国は170発ずつと、ほぼ同数です。

さて、客観的に見て、紛争が激化した場合、インドとパキスタンのどちらがより大きな損失を被るでしょうか? 明らかにインドです。さらに、Appleやその他の大手国際企業が、パキスタンとの戦争が続いている状況でも、関税のためにサプライ・チェーンの大部分を中国からインドに移転すると思いますか?

明らかに、インドの株式市場では、おそらく(まだ)それほど急激ではないものの、万が一に備えて慎重な調整が入ることは当然だったでしょう。しかし、これまでインドの株式はパキスタンとの紛争に関連する潜在的なリスクを全く無視してきました。ここで、小さな視点から大きな視点に移ります。なぜなら、同様の理由で、グローバル投資家は米国自身を含む主要経済国への米関税の影響を完全に無視しているからです。ここでのドナルド大統領とその政権の、投資家を「欺く」効果的な煙幕作戦には、確かに称賛すべき点があります。ベッセン長官はテレビスタジオの照明の下で多くの時間を過ごし、インタビューを重ねるごとに日焼けがひどくなり、米国経済の強さと、その強さと米国の混乱を混乱させる戦略が市場に大きな恩恵をもたらすという強気の見出しで取引アルゴリズムに情報を流し続けていましたが、その間、ラトニック長官は、この選挙戦における最初の貿易協定である英国との貿易協定の交渉をまとめ上げていました。英国は米国と相互関税を課しておらず、米国はすでに英国に対して貿易黒字を計上していたことを忘れてはなりません。さらに、英国の政治家は、EU離脱による影響のバランスを取るため、Brexit以来、米国との新たな貿易協定の締結に必死に取り組んできました。これは客観的に見て、かなり容易な成果のように思えませんか? はい、そしてかなり小さな成果です。公式の推定によると、この協定は米国経済に50億ドルの利益をもたらすからです。米国の経済規模は37兆ドルです。これ以上コメントは必要ありません。しかし、この広報活動は、米国経済にもたらされる実際の利益よりもはるかに大きなものでした。夏までに、米国全土で多くの製品の在庫が枯渇するリスクがあり、もちろん投資家たちはこの協定を歓迎しました。

投資家たちは、今週末にスイスで米中間の公式協議が正式に開始されることも歓迎しています。この最初の協議の成果について、日曜日の夜(米国時間、米国先物取引が再開される時間帯)に報道される見出しを基に、私の見解を共有します。一方では、米国政府は大きな進展があったと主張するでしょう。一方、中国政府は数時間後に、協議で議論された内容は、米国が新たな関税をすべて撤廃し、中国に対する「いじめ」を停止するよう求める強い要請のみだったと繰り返すでしょう。中国に対する「いじめ」を停止し、相互に利益となる貿易交渉を開始するための適切な環境を整えるよう、すべての新たな関税を撤回することを固く要求した点に留まるでしょう。要するに、この最初の米中協議からは客観的に何も生まれません。米国と英国が締結した最初の合意が、グローバルな枠組みにおいて何の影響も与えないのと同じです。

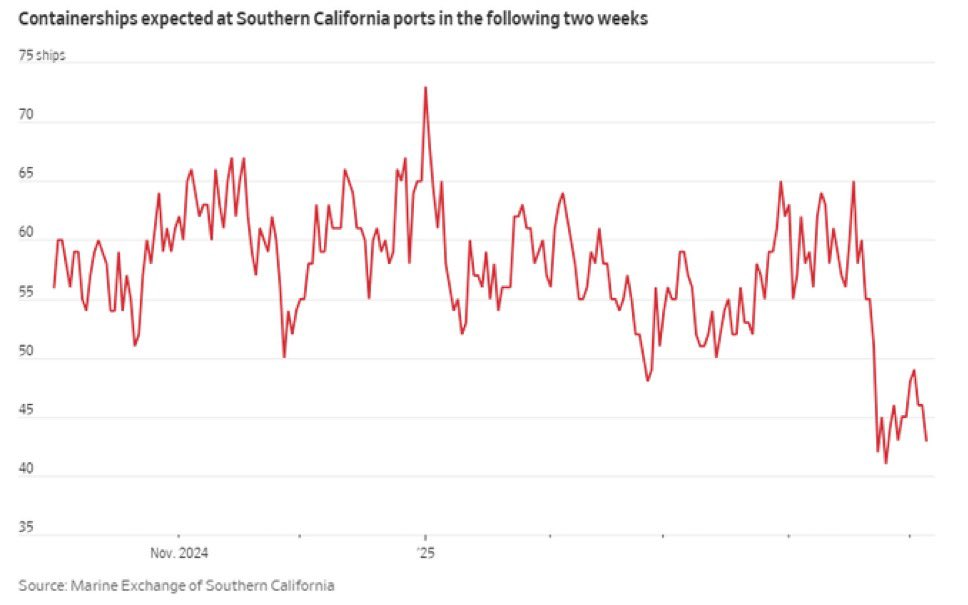

実際に起こっていることで、株式、特に米国株に動きをもたらすのは、米国向けの出荷、特に中国からの輸入の急減です。下のグラフは、そのことをはっきりと示しています。

多くの人が見落としている重要な点があります:4月2日に新たな関税制度が発表され、その後90日間一時停止された際、既に米国へ向かっていた船舶には新たな関税が適用されませんでした。その結果、約1か月間は、貨物はほぼ通常通り米国に流入し続け、関税の対象とならない最後の船舶は現在カリフォルニア州に停泊していますが、その傾向は明確です。米国西海岸の港は、5年前にCOVIDが発生したときと同様の状況に陥る見通しです。当時も、すでに海上にいた船舶は、ほとんど支障なく貨物の配送と荷下ろしを行うことが認められたため、影響が顕在化するまでに約1か月かかりましたが、その後、本当の問題が始まりました。COVIDの発生当初、株式市場で何が起こったかを覚えていますか? 最初の反応と回復の後、企業に対するリスクと影響が大幅に過小評価されていたことが明らかになると、大パニック売りが起こりました。歴史は繰り返されることはありませんが、よく似た状況は起こります。私はここで、再び皆に警告しています。この市場環境の根本的な強気傾向により、誰もがリスクとその影響をあらゆる面で過小評価するようになってしまいました。個人的には、6月中旬までは、さらなる貿易協定が締結され、皆の気分が明るくなるため、市場は現在の状況を無視できるかもしれないと思います。しかし同時に、経済指標は大幅に悪化しており、特に米国では、重要な協定は1つだけ、つまり米国と中国の協定だけであるため、人々は日常生活の中で関税の影響を実感し始めるでしょう。米国と中国の合意です。なぜなら、中国は米国向け製品のほとんどを直接的・間接的に供給しているからです。ポール・トゥード・ジョーンズが「トランプ大統領が中国への関税を50%に引き下げても、株式市場は新たな安値をつけるだろう」と述べたのは100%正しいでしょう。

コメント