ソース:https://x.com/KobeissiLetter/status/1917568989758173677

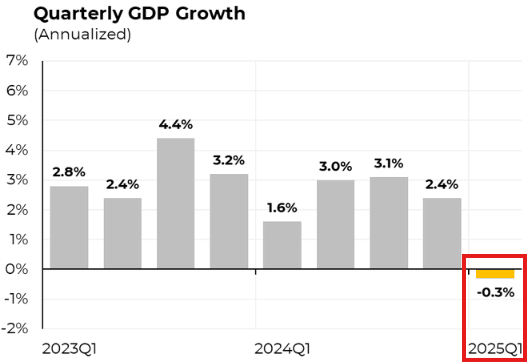

新しいデータによると、2025年第第1四半期の米国のGDPは、+0.3%の成長が見込まれていたにもかかわらず、-0.3%のマイナス成長となりました。

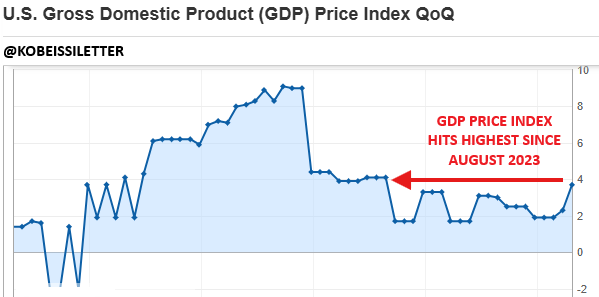

さらに悪いことに、GDP物価指数は+3.7%と、2023年8月以来の最高値を記録。

パウエルは今後、どのような対応を取るのでしょうか?

本日の朝、米国の年間換算GDP成長率は-0.3%となり、+0.3%の予想を下回りました。

これは2022年Q2以来、初めてのマイナス成長となります。

わずか4ヶ月前には、2025年Q1のGDP成長率が3%を超えると予想されていました。

米国経済の生産活動に大規模な変化が起きています。

米国債の利回りは急上昇しており、10年物国債の利回りは、データ発表前の最低水準から10ベーシスポイント近く上昇しています。

経済が縮小しているにもかかわらず、なぜ金利は上昇しているのでしょうか?

市場は、スタグフレーションが到来したことを認識しています。

FRBは、決して起こらないだろうと思っていた、双方にとって不利益な状況に陥っています。

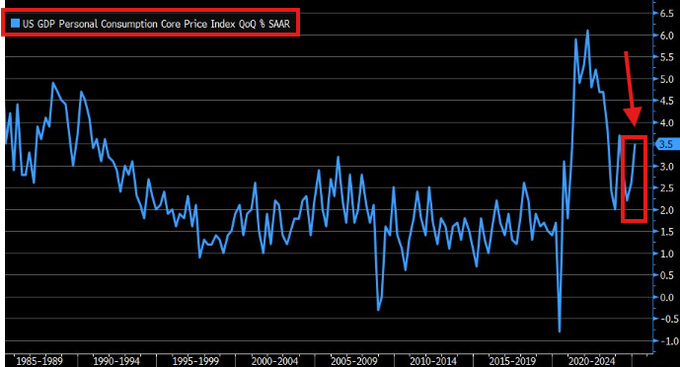

さらに悪いことに、2025年第1四半期のPCE物価指数は3.7%上昇しました。

これは予想の3.1%を上回り、前回発表の2.6%からも上昇しています。

PCE物価指数は、「FRBの政策転換」が始まる前の2024年7月以来の最高値となっています。

株価はデータ発表後急落しており、当社は今週の取引開始時にショートポジションを保有していました。

プレミアム会員向けに下記に投稿した通り、S&P 500が5500を超えた際にショートポジションを構築しました。

S&P 500先物は現在-1.5%下落しています。

以下のリンクからサブスクリプションにご登録いただくと、これらのアラートにアクセスできます:

http://thekobeissiletter.com/subscribe

今朝、GDPデータ発表の直前に、ADP雇用統計が発表されました。

ADPによると、4月の米国の雇用者数は62,000人増にとどまり、2024年7月以来の最低水準となりました。

ゼロヘッジが示すように、経済が明らかに低迷していることから、このデータを受けて、当初、利回りは売られました。

これは、最近の石油市場の価格動向も説明しています。

S&P 500などのリスク資産が反発する一方で、石油価格は60ドルを割り込むまで急落しました。

なぜこのような事態になったのでしょうか?

それは、石油市場が数ヶ月前から景気後退と需要の低迷を価格に織り込んでいたからです。

当社のプレミアム会員は、今月初めに原油価格が65.00ドルに近づいた時点で、原油のショートポジションを取りました。

現在、原油価格が59.00ドルまで下落し、これらのショートポジションは大幅に上昇しています。

ここ数ヶ月、コモディティは景気後退を明確に価格に反映しています。

以下のリンクからアラートを購読してください。

http://thekobeissiletter.com/subscribe

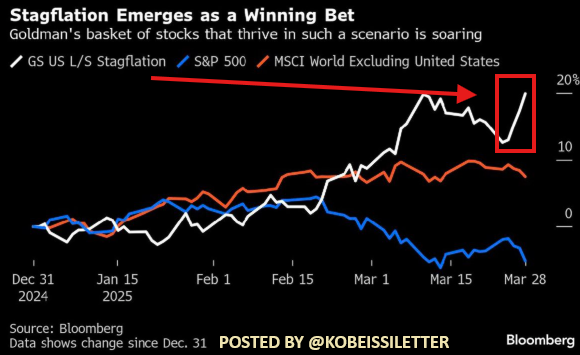

1ヶ月前、Goldmanが「スタグフレーション・シナリオ」で好調な株式バスケットが急騰していると報告しました。

本日、スタグフレーションが深刻化していることが確認されました。

経済が低迷する中、インフレが上昇しています。

FRBは正式に、双方にとって不利な状況に陥っています。

事実上、FRBはインフレと失業、どちらを抑制するか選択しなければなりません。

金利を引き下げない場合、米国のGDPはさらに弱まり、失業率は上昇するでしょう。

しかし、金利を直ちに引き下げると、インフレが再び上昇すると予想されます。

今朝のデータを受けて、2024年6月に利下げが開始される確率は61%まで上昇しています。

市場が即時の利下げを見込んでいないことは、スタグフレーションの兆候をさらに強めていると言えます。

市場は、FRBの二重使命のうちどちらが優先されるのか見当がつかない状況です。

不確実性が高まっています。

そして、消費者はこの状況の影響を明確に感じています。

4月の消費者信頼感指数は8ポイント低下し、86となり、2020年5月以来の最低水準となりました。

また、5ヶ月連続の低下となりました。

不透明感の中で、消費者信頼感は急落しています。

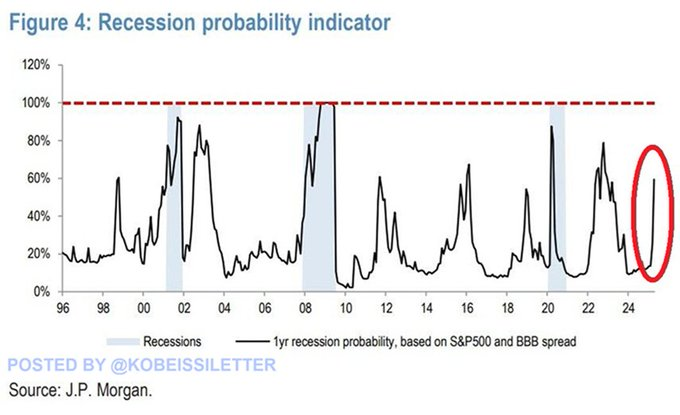

米国景気後退が当社のベースシナリオとなりました。

S&P 500の収益率およびBBB格付けの社債スプレッドから算出した1年後の景気後退確率は急上昇しています。

景気減速はすでに始まっています。

最新情報については、@KobeissiLetterをフォローしてください。

コメント