ソース:https://www.zerohedge.com/economics/2025-year-federal-debt-bubble-bursts

2025年は、古いパラダイムが時代遅れになるような、大きな変革の年になるでしょう。

確かなことは何もありませんが、2025年には劇的な変化が起こると私は考えています。

金融、地政学、エネルギーにおける新たなパラダイムを理解することは、投資家にとって極めて重要となるでしょう。

私の研究の主な目的は、真の全体像を明らかにし、賢明な推測によって群衆に先んじて止められない投資トレンドに位置づけられるよう、情報をまとめ上げることです。

私は、不正操作された市場での短期取引に賭けるよりも、全体像を正しく把握することに興味があります。

大局を理解することは常に不可欠でした。しかし、迫り来る変化の規模を考えると、2025年ほど重要な年は、私が生きている限り、他にないでしょう。

特に重要なのは、米国政府の財政状況であり、それは数十年にわたって徐々に悪化して

います。多くの人々が現状に満足しているのも不思議ではありません。彼らは長い間、債務問題について耳にしてきましたが、何も起こらなかったのです。

しかし、2025年には連邦債務に対する従来の心理的・財政的モデルを打ち砕くパラダイムシフトが起こる可能性が十分にあると思います。

2024年に連邦債務の利払いが国防予算を初めて上回ったことは、重要な転換点となりました。社会保障費を上回り、連邦予算で最大の項目となる見通しです。

歴史学者ニール・ファーガソンは、うまくまとめています。

国防費よりも国債の利払い費(債務サービス)に多くの費用を費やす大国は、長く大国であり続けることはできません。

ハプスブルク家のスペイン、アンシャンレジーム時代のフランス、オスマン帝国、大英帝国に当てはまるこの法則は、今年から米国によって試されることになります。

米国政府は、間もなく選択を迫られることにになります:

- 第二次世界大戦以来、最も混沌とした地政学情勢の中、国防費を削減する。

- 社会保障、メディケア、退役軍人給付、および福祉全般に関する公約を破る。

米国政府は努力するかもしれませんが、社会保障給付費と国防費を現状の水準で維持し続けることは今後も不可能でしょう。しかし、現状の水準で維持し続けることはできないでしょう。両者とも今後数年間で大幅に増加する見通しです。

今後数年間で、人口の約22%を占める何千万人ものベビーブーマーが退職を迎えることにになります。社会保障やメディケアの削減は、選挙で負ける確実な方法です。

第二次世界大戦以来、最も不安定な地政学的状況にあるため、防衛費が削減される可能性は低いと思われます。むしろ、防衛費は増加する可能性が高いでしょう。

ロバート・ゲーツ前国防長官は最近、「インフレ率にすら追いついていない、あるいはそれ以下であることはまったく不十分であり、国防のための大幅な追加資源が必要であり、緊急です」と述べました。

つまり、社会保障給付、国防、福祉をチェーンソーのような勢いで削減し、国債を減らして金利負担を軽減することが政治的に容認されるようにならなければ、歳出削減の努力は意味をなしません。

つまり、米国には、少なくとも連邦政府を制限のある立憲共和制に戻し、海外の128の軍事基地を閉鎖し、社会保障給付を廃止し、福祉国家を廃止し、国家債務の大部分を返済する指導者が必要です。

しかし、それはまったく非現実的な幻想です。そんなことが起こることを期待するのは愚かです。

だからこそ、イーロン・マスクとDOGEは失敗するように仕組まれているのです。

結論

政府は支出の伸び率を減速させることすらできず、ましてや削減することはできません。

支出は増える一方です。大幅に増える一方です。

最も可能性の高い結果は、米国が通貨の切り下げによって国防費と国内の義務の両方を負担することで、両方を手に入れようとするというものでしょう。

だからこそ、私は、増え続ける通貨の切り下げは、米国政府の負債スパイラルから必然的に生じる結果であると確信しています。

そこから抜け出すことのできない自己増殖する悲劇のループです。

それは、ブレーキのない暴走列車に乗っているようなものです。

2025年には、国家債務に関するこれまでの主流の考え方が崩れることが明らかになる年になるのではないかと私は考えています。

- 「自分たちのためにもそうすべきです」

- 「赤字は問題ではありません」

- 「国債はリスクのないリターンです」

- 「国債は、お金を印刷できる限り持続可能です」

- 「米国は決してデフォルト(債務不履行)にはなりません」

これらは、多くの投資家が信じていた、長い間馬鹿げた定説でした。

2025年は、このナンセンスを信じる人々が厳しい現実を突きつけられる年になるかもしれません。

この傾向がさらに進むにつれ、米国債やその他のほとんどの債券が提示する名目利回りを大幅に下回る水準まで、その価値が下落するでしょう。

つまり、人々は購買力を維持するために、貯蓄を別の方法で運用することを検討するでしょう。

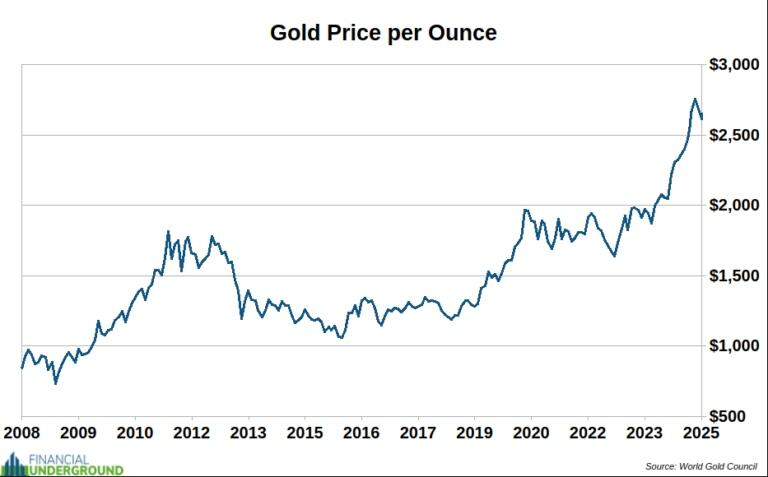

人々、企業、そして国々は、米国債に貯蓄を預ける代わりに、金に預けることがますます増えていくと私は考えています。すでに大きな規模で起こり始めています。

このメガトレンドはすでに本格化していますが、貴金属の最も大きな利益はまだこれからだと私は考えています。

シンガポール、スイス、ケイマン諸島などの富裕層に友好的な管轄区域にある非銀行のプライベート金塊保管庫で金塊を保有することは、良い考えです。

{kind=link}

{kind=link}

コメント