ソース:https://www.zerohedge.com/personal-finance/cost-owning-home-soaring

住宅所有コストの高騰により、住宅が買えないかどうかの基準が重要な意味で変化しています。

家を買うのが今では手の届かないものであることは誰もが知っていますが、家を所有するのもますます手の届かないものになってきています。 ゴードン・ロングと私は、住宅所有にかかる費用の驚くべき爆発的増加について説明してきました。この増加は、反転どころか減速する兆しも見られません。

すべてを1つの情報源または1人の悪者に帰することができればよいのですが、残念ながら、それはそれほど簡単ではありません。 コストはさまざまな理由で全面的に上昇しており、そのいずれも政策を少し調整するだけでは元に戻すことはできません。

背景として、2020年以降のインフレと住宅購入コストから始めましょう。 トゥルフレーションは、2020年1月以降、総インフレ率(つまり、国内経済における米ドルの購買力の低下)を26%としています。他の条件が同じであれば、住宅費は約25%上昇すると予想されます。

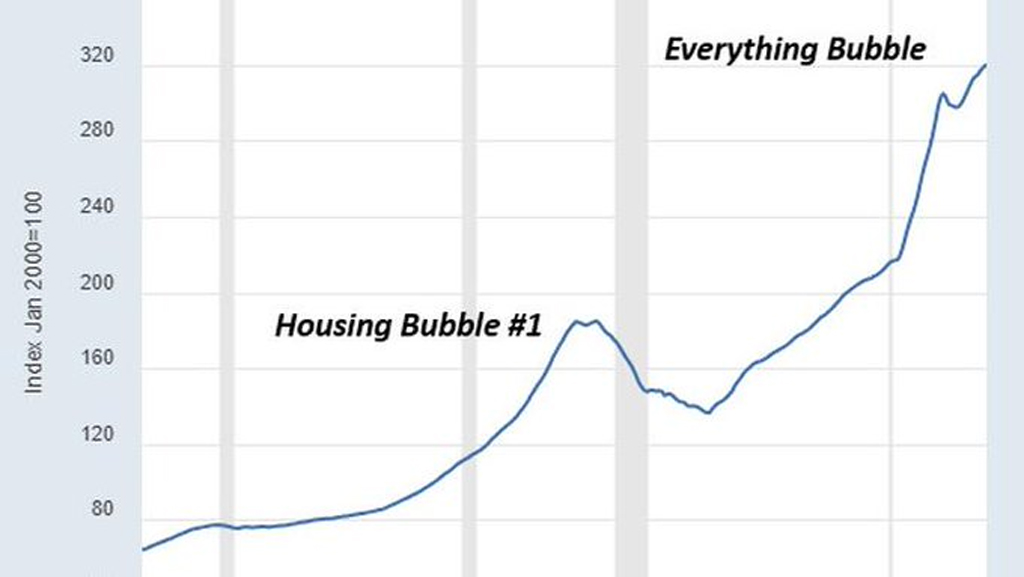

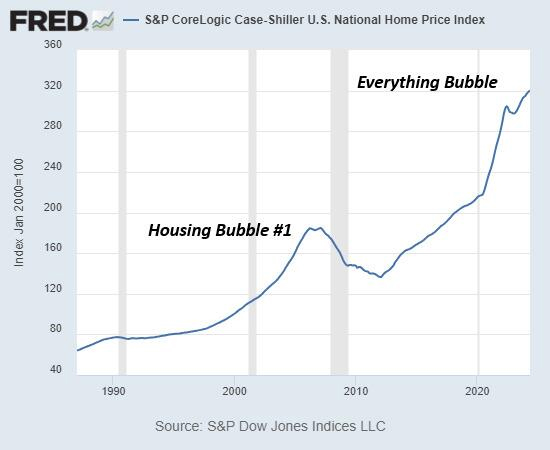

しかし、各住宅の購入価格を時系列で追跡するケース・シラー全国住宅指数によると、住宅費は2020年1月以降、驚異的な45%上昇し、指数は220から320に急上昇しました。

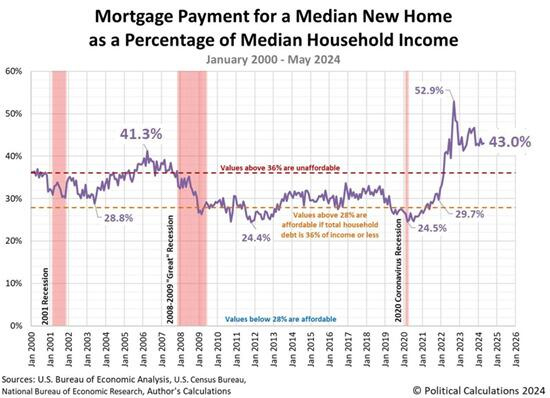

伝統的に、誰もが追跡する住宅所有の主なコストは住宅ローンの支払い、つまり元金と利息の有名な月々の合計であり、これはもちろん購入価格と住宅ローンの金利とともに上昇します。

ご存知のように、購入価格と金利は両方とも大幅に上昇し、住宅ローンの支払いが世帯収入の中央値の割合として、2006~2008年頃の第1次住宅バブルのピークを超えるレベルにまで上昇しています。

インフレ圧力が依然として高く、債券市場が「インフレは弱まっている」という話を信じていない場合、連邦準備制度理事会がフェデラルファンド金利を引き下げても住宅ローン金利は下がらない可能性があります。

しかし、住宅を所有するのにかかる費用は住宅ローンの支払いだけではありません。 過去数十年間は比較的手頃だったその他の費用も、今では急騰しています。ゴードン氏は、住宅所有にかかる費用の6つの基本カテゴリーとして、住宅ローン、固定資産税、保険、公共料金、メンテナンスと修理、住宅関連サービスを挙げました。

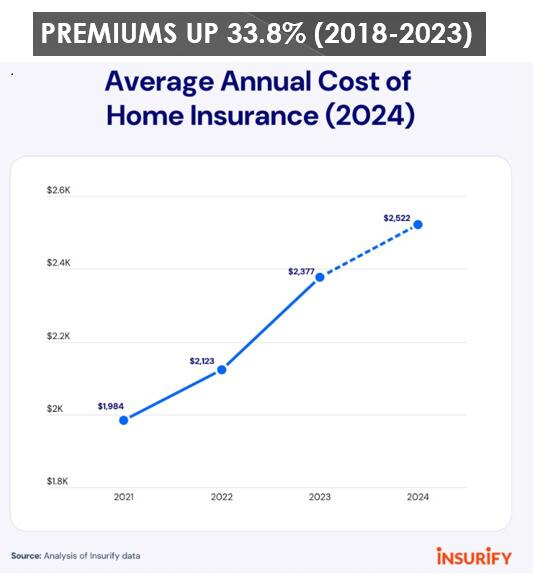

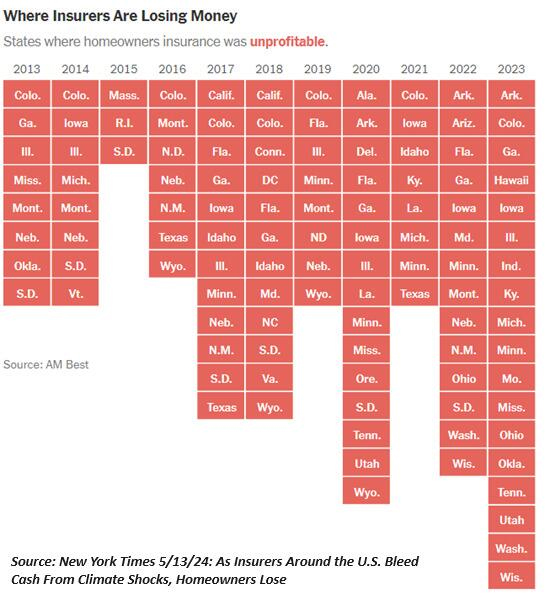

逸話的に、高リスク地域では基本的な住宅保険料が年間3,000ドルから13,000ドルに跳ね上がったという話も聞こえてきます。 また、保険会社が高リスク地域や州全体を放棄し、住宅所有者に保険の選択肢がほとんど残されていないという話も耳にします。これに対応して、住宅所有者の中には「自己保険」、つまり保険の補償範囲を縮小している人もいます。

この選択肢の問題は、最悪のシナリオが起こった場合、原則として連邦災害救援機関が無保険者に支払う金額は最大4万ドルであり、これはひどく損傷した住宅の再建や修理にはまったく足りない金額であるということです。

保険会社は慈善事業を行っているわけではありません。 損失が数十億ドルに達すると、保険会社は収益性を回復するために保険料を引き上げます。保険は世界的な事業であり、したがって私たちの保険料は大手保険会社が世界中で購入する再保険の費用に一部基づいていることを思い出してください。再保険料が上昇すると、すべての保険料もそれに応じて上昇します。

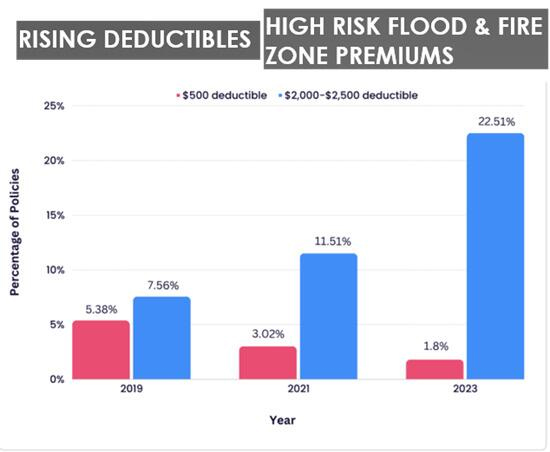

当然のことながら、住宅所有者は年間コストを下げるために保険の免責額を引き上げることで対応しています。 これは「自己保険」を組み合わせたもので、高額の免責額を設定した住宅所有者は免責額の上限までの修理費用を賄うために手元に現金を用意しておかなければなりません。

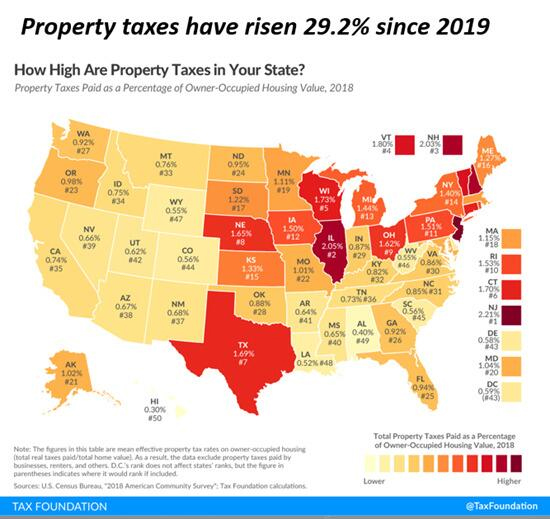

食料品の価格上昇が驚くべきものだとお考えなら、全国で30%に迫る固定資産税の上昇に注目してください。地方自治体は収入のかなりの割合を固定資産税に依存しているため、住宅価格が下落してもこれらの税金は「固定的」なままであると予想されます。

メンテナンスや修理の費用は高騰しており、建設資材や労働力のコストも上昇し、事業を行うためのその他のコストも増加しています。サンドイッチやハンバーガーのコストがどこでも約15ドルであるように、蛇口の水漏れの修理以外の家のあらゆるプロジェクトのコストは、今では10,000ドル以上になるようです。木の剪定は10,000ドル、屋根の修理は10,000ドルなどです。

住宅所有コストの高騰により、購入不可能の基準が重要な意味で変化しています。何が購入可能で何が購入不可能かを決めるのは、最初の購入価格だけではありません。固定資産税台帳に名前が載った後の住宅所有コストも同様に変化します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント