最近、ソーシャル・サイエンス・リサーチ・ネットワークに掲載された報告書によると、米国内の186の銀行が、金利の上昇と無保険預金の割合の高さにより、破綻または崩壊の危機に瀕している。

「金融引き締めと2023年の米銀の脆弱性」と題された報告書:「Mark-to-Market Losses and Uninsured Depositor Runs?」と題された報告書は、連邦準備制度理事会(FRB)の利上げキャンペーン中の個別銀行の資産の時価評価損を試算したものである。

この調査では、25万ドル以上の口座を持つ無保険預金者からの資金調達の割合も調査している。

このブログ記事は、この報告書の意味するところと、なぜそれが買い手と売り手にとって重要なのかを探ることを目的としている。

186銀行の破綻リスク

報告書によれば、もし無保険預金者の半数がこれら186行から資金を素早く引き下ろした場合、銀行には預金者全員を丸抱えできるだけの資産がないため、保険付き預金者でさえ減損に直面する可能性があるという。

これにより、連邦預金保険公社(FDIC)が介入せざるを得なくなる可能性がある。

シリコンバレー銀行の破綻は、金利上昇と無保険預金がもたらすリスクの一例である。

同銀行の資産は金利上昇によって価値を失い、不安を抱いた顧客は保険がかけられていない預金を引き出してしまった。

その結果、同行は預金者に対する義務を果たせず、閉鎖を余儀なくされた。

他の記事:米国の破綻銀行リスト

同報告書は、「無保険預金者の半数しか預金引き出しを決断しなかったとしても、190近い銀行が保険付預金者に減損の可能性があり、保険付預金3,000億ドルがリスクにさらされる可能性がある」と指摘している。

無保険預金の引き出しがわずかでも火災を引き起こせば、さらに多くの銀行がリスクにさらされることになる。

この調査を行ったエコノミストたちは、政府の介入や資本増強がなければ、これら186の銀行も同様の運命をたどる危険性があると警告している。

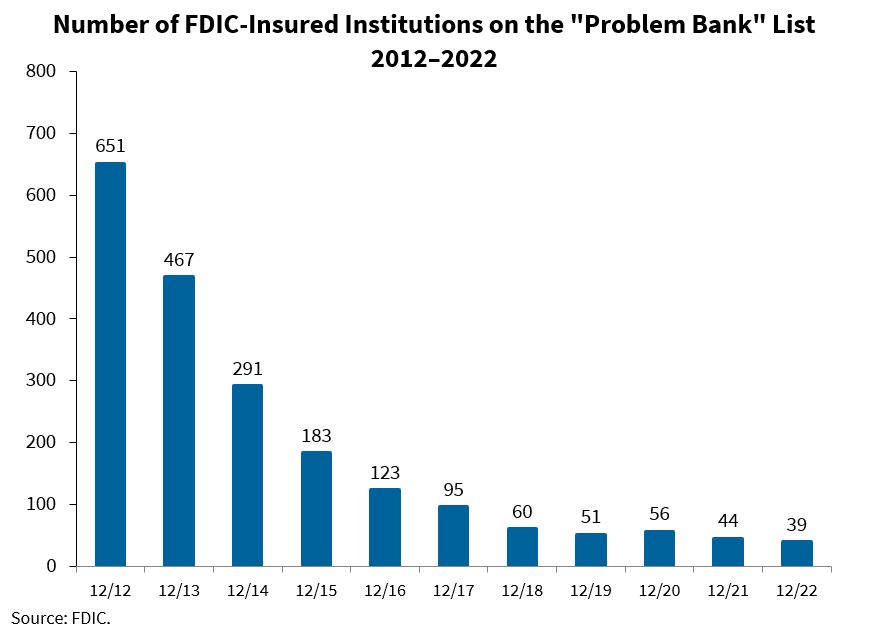

「問題銀行」リストに掲載されたFDIC保証機関の数

問題銀行」リストに掲載されるFDIC被保険金融機関の数は、年々減少し続けている。

2012年には問題銀行は651行あったが、2013年には467行、2014年には291行、2015年には183行と減少した。

2016年には123行、2017年には95行、2018年には60行と、この傾向は続いている。

2019年末には問題銀行は51行となり、2020年には56行とわずかに増加した。

しかし2021年には44行に減少した。

2022年を展望すると、問題銀行の数は減少を続け、年末には39行に達した。

問題銀行の減少は、銀行業界と経済全体にとって好ましい傾向である。

| 月/年 | 問題銀行の数 |

| 12/12 | 651 |

| 12/13 | 467 |

| 12/14 | 291 |

| 12/15 | 183 |

| 12/16 | 123 |

| 12/17 | 95 |

| 12/18 | 60 |

| 12/19 | 51 |

| 12/20 | 56 |

| 12/21 | 44 |

| 12/22 | 39 |

2023年現在、「問題銀行」リストに掲載されているFDIC被保険機関の数に関する入手可能な最新のデータは、2022年末のものである。

FDICの報告によると、問題銀行の数は減少を続け、2022年末には39行に達した。

これは銀行業界にとって好ましい傾向であり、様々な経済的課題がある中で、銀行業界が安定し、回復力があることを示している。

銀行業界は今後もリスクと不確実性に直面し続けるだろうが、問題銀行の減少傾向は、金融システムの安全性と健全性を確保する上で、規制の枠組みが有効であることを示している。

月次CRA調査銀行リスト – 2023年11月

月次CRA適合銀行リスト」は、連邦預金保険公社(FDIC)が発行するリストで、最近、地域再投資法(CRA)の適合性評価を受けた州非加盟銀行の情報を提供するものである。

このリストは毎月発行され、CRAの遵守を審査された銀行名と審査日が記載されている。

このリストは、規制当局、地域団体、一般市民が、地域社会の信用ニーズに応えようとする銀行のパフォーマンスを監視するために使用される。

リストはまた、銀行が自らのパフォーマンスを評価し、改善が必要な分野を特定するためにも利用される。

リストはFDICのウェブサイトで公開されており、一般の人々もアクセスすることができる。

リストへのアクセスはこちらから – 月次CRA調査対象銀行リスト

銀行は、資産規模や格付けに応じて、12ヶ月から36ヶ月ごとにCRAに準拠しているかどうかを審査される。

FDICが使用する審査頻度スケジュールは、1999年グラム・リーチ・ブライリー法(GLBA)によって要求された変更を組み込んだものである。

資産規模が2億5,000万ドル以上の銀行は、GLBAの頻度要件が適用されないため、審査義務日より前に審査を受けることができる。

資産規模が2億5,000万ドル以下で、CRA格付けが「良好」の銀行は、48ヶ月に1回以下の割合でCRA検査を受けるが、「要改善」または「著しい不適合」の銀行は、12ヶ月に1回の割合で検査を受ける。「アウトスタンディング」または「満足」の格付けが1、2の銀行は36ヶ月に1回、3、4、5の銀行は12ヶ月に1回検査される。

OCCは3年に1度、全国銀行に対してCRA審査を行う。FDICは、CRAの審査を受けた銀行名と審査日を記載した「月次CRA審査銀行リスト」を発行している。

銀行破綻の潜在的影響

本レポートの調査結果は、銀行が市場の変動に直面して安定性を確保するためには、慎重なリスク管理と資金調達源の多様化が重要であることを浮き彫りにしている。

銀行資産の買い手と売り手は、無保険預金に関連するリスクと、金利上昇が銀行資産に及ぼす潜在的な影響を慎重に評価すべきである。

シリコンバレー銀行の破綻は、銀行業界にとって教訓となるものであり、こうした要因がもたらすリスクを軽減するための積極的な措置を講じることが不可欠である。

報告書で指摘された186行が同様の運命をたどらないよう、政府も介入する必要があるかもしれない。

200近い銀行がシリコンバレー銀行と同じ運命をたどる可能性があるということは、銀行部門と経済全体にとって重大な影響を及ぼす可能性がある。

これらの銀行が大量に破綻すれば、ドミノ効果で他の銀行も破綻する可能性がある。

その結果、信用収縮が起こり、企業や消費者の信用アクセスが困難になり、経済成長が鈍化する可能性がある。

加えて、このような脆弱な金融機関のひとつに銀行経営危機が発生すれば、波及効果を引き起こし、預金者が他の銀行からも資金を引き出してしまう可能性がある。

これは、より広範なパニックを引き起こし、銀行システム全体への信頼を失い、景気後退や金融危機につながる可能性さえある。

連邦政府がこれらの銀行の預金者全員を支援すると約束したことは、より広範なパニックを防ぐための正しい方向への一歩である。

しかし、銀行が債務超過に陥っていると顧客が判断した場合、銀行の経営破綻を防ぐには十分ではないかもしれない。

規制当局や政策立案者は状況を注意深く監視し、さらなる銀行破綻を防ぐための措置を講じることが重要である。

これには、脆弱な銀行を資本増強したり、政府保証を提供して銀行経営を支援したりすることも含まれる。

全体として、今回の事態は、安定した銀行システムの重要性と、金融セクターにおける効果的なリスク管理手法の必要性を浮き彫りにしている。

他の記事:2023年の銀行破綻: なぜ不動産が暴落しないのか?

ソース:https://www.noradarealestate.com/blog/which-banks-are-in-danger-of-failing/

コメント