ソース:https://www.zerohedge.com/political/future-fed

選挙のわずか1か月半前に金利を大幅に引き下げることで、FRBは火遊びをしています。選挙は、あらゆる観点から見て、体制側と反乱を起こしたポピュリスト運動を対立させるものと思われます。景気循環に逆らう動機がどうであれ、これは非常に政治的な動きであると広く見られています。そして、それは憤りと報復を招きます。

利下げの根拠を検証してみましょう。金利は実質で見るとそれほど高くはありません。過去2年間のインフレとの戦いは物価上昇率を引き下げたようですが、戦いはまだ終わっていません。しかし今、FRBは対処すべき別の問題、つまり労働市場の弱さがあると考えています。

差し迫った景気後退の可能性に先手を打つには、FRBはさらなる緩和策を講じざるを得ません。いずれにせよ、それが考え方です。しかし、事実の問題があるのです。景気後退の状況は、公式文書以外ではどこにでもあります。倒産はすでにかなり高くなっています。インフレは過小評価され、成長は過大評価されています。この時点で、事情を知る者全員が気づいています。

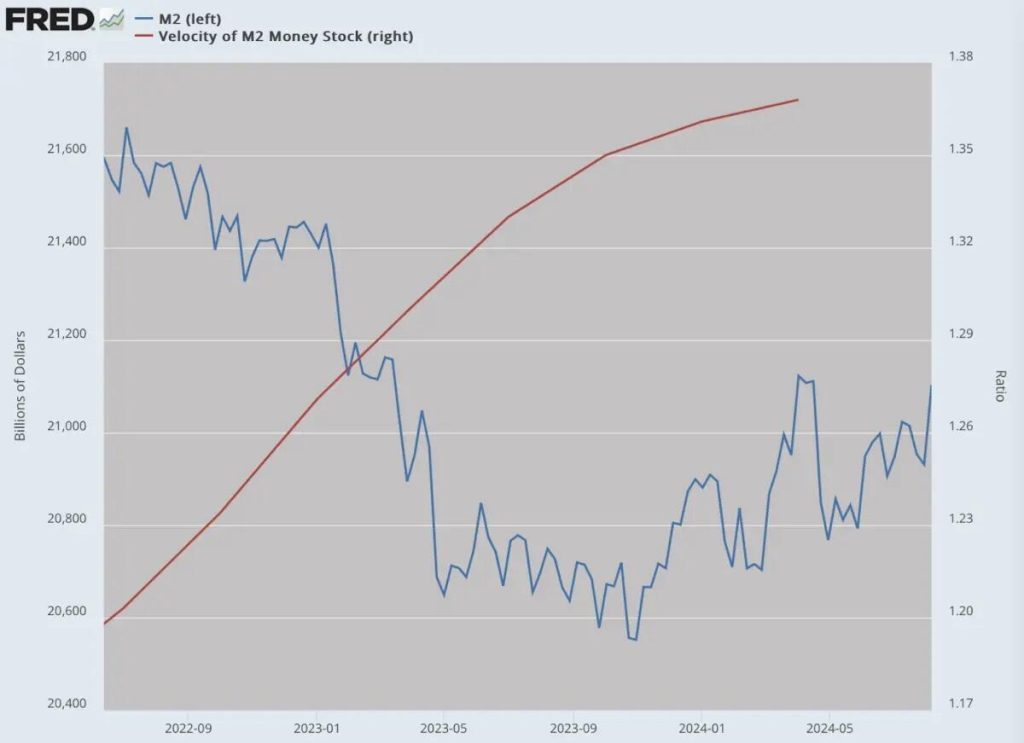

多くの人が気づいていない別の要因があります。マネーストックは、融資基準の緩和、FRBによる債務購入の増加、またはその両方により、すでに増加しています。これは、ロックダウンの数年間のリスク回避に続くマネーの流通速度の必然的な増加と相まって、価格圧力をさらに高めています。これは小売部門に現れるか、金融部門に現れる可能性があります。いずれの場合も、これは経済成長ではなく、通貨価値の低下という形でのその幻想です。

マネーストックの上昇傾向は、前年の減少に続いてほぼ1年続いています。

我々は、ラグの概念を再認識する必要があります。FRBが今日行うことは、他のさまざまな要因に応じて、事実から12~18か月後に初めて実際の効果として現れます。我々は、100年にわたる金融政策とその影響に関する最高品質の研究からこれを知っています。

現在我々が経験している物価圧力の低下は、2年前からのマネーストックの減少によるものである可能性が高いです。これはまた、現在および将来におけるさらなる緩和へのシフトが来年のいつか我々に影響を及ぼすことを意味しています。

共和党が議会、大統領、またはその両方を支配した場合、国内には激しい怒りが渦巻くことになるでしょう。4年間で購買力が25%低下したことについて、今日人々がFRBを責めることを嫌がる程度は変わるでしょう。その時点で、共和党は「もうたくさんだ。FRBは最後の一連の問題を生み出したが、今回の問題も生み出したのだ」と叫ぶでしょう。

合衆国憲法を精査しても、1913年に創設された連邦準備制度という怪物について何も書かれていません。連邦準備制度の目的は、科学を活用して経済の安定と低インフレを擁護することでした。しかし、すぐに結果は正反対になりました。景気循環が悪化し、インフレが進み、政府の浪費が増大したのです。これはすべて、中央銀行が政府にとって一種の白紙小切手として機能するためです。

さらに、FRBは銀行間にカルテルのような取り決めを作り出しました。銀行はかつては自由企業の産物でしたが、すぐに加盟銀行と政府に奉仕する特権的な独占企業となりました。FRBの創設による最も直接的な結果は第一次世界大戦であり、そうでなければ資金を調達することはできなかったでしょう。

問題は数十年にわたって悪化しましたが、次のことを考えてみましょう。州政府には中央銀行はありません。購入するものの支払いは税金で、またはデフォルト・プレミアムの対象となる債務を発行しなければなりません。これでは財政的浪費が防げませんが、少なくとも小切手を導入できます。連邦政府にはそのような制限はありません。連邦政府の債券が現金と同等とみなされるのは、ただ1つの理由、つまり連邦準備制度が危機から抜け出すために紙幣を印刷する能力があるからです。

このような機関は必要ありません。確かに、それを廃止することは、システムにとって最も深刻なショックとなるでしょう。ウォール街は悲鳴を上げるでしょう。世界中の中央銀行はパニックに陥るでしょう。大手メディアは動きを非難し、すべての主流派経済学者はパニックに陥るでしょう。それはさておき、2つの重要な事実を回避することはできません。そのような機関は非常に強力ですが、憲法のどこにも書かれておらず、その壮大な約束はどれも実現していません。

廃止の可能性はさておき、連邦準備制度に対して議会がより多くの統制を主張できる方法はたくさんあります。連邦準備制度は今、統制力を持っていません。ランド・ポールが長らく主張してきたように、連邦議会は、FRBの報告書だけを信用せずに、資金の出入りの実態を明らかにするために独立した監査を要求することができます。すべての大企業、さらには中規模企業でさえもこれを行っています。なぜFRBは免除されているのでしょうか?

FRBは、割引窓口や銀行監視に関するFRBの裁量権に他の変更を加えることもできます。FRBは、金融管理の一部を自ら取り戻し、おそらく財務省に新たな金融機能を課すこともできます。FRBにとって、これはその大いに称賛されている独立性を損なうことになります。しかし、FRBが独立性を維持するためにどれだけの妥協をしなければならないのか、多くの人が疑問を持ち始めています。世界中の人々にとって、FRBは今日、すべての中央銀行が必然的にそうであるように、非常に政治的な機関のように見えます。

理想的な世界では、ドルは金に裏付けられた地位を回復し、FRBは完全に廃止され、1913年以前の高度成長、購買力の上昇、分散型銀行の時代が回復します。目標は、銀行破綻の可能性と通常の競争圧力を伴う自由企業として、業界が他の業界と同様に機能するように正常化することです。

これには、印刷機の電源を切って債務を制御できるという利点があります。

ここからそこへ至るのは技術的に難しいですが、それが本当の問題ではありません。金本位制にとっての本当の問題は、政治的意志の欠如です。今、それが変わるかもしれません。これまで以上に多くの議員が、私たちの目の前で起こっていることに激怒しているからです。

言い換えれば、今回は連邦準備制度理事会が自らの終焉への道を準備している可能性があります。そろそろその時だと言う人もいるかもしれません。来年の今頃、インフレが再燃し、ドルの購買力の低下が直近の波よりもさらに悪化する可能性があるため、批判者、懐疑論者、さらには廃止論者の仲間入りをする人が増えるでしょう。

我々は、目に見えない一線を越えたようです。FRBは、これまではそうではありませんでしたが、今では有罪であり、責任があるとみなされています。次のインフレ圧力は、FRBに直接非難されるべきであり、そうなるでしょう。

{kind=link}

{kind=link}

コメント