ソース:https://www.zerohedge.com/geopolitical/fifty-shades-central-bank-tyranny

米国は1990年代後半から中央銀行デジタル通貨(CBDC)を導入しています。定義の仕方によっては1970年代にまで遡る可能性もあります。定義は重要です。ベストセラー小説「フィフティ・シェイズ・オブ・グレイ」が人間関係における支配と服従の複雑な力学を探求しているのと同じように、米国の金融システムは「中央銀行の専制政治の50の色合い」と呼べるものへと進化してきました。

デジタル通貨システムの各層は、自由という魅惑的な仮面を剥ぎ取り、次第に暗い支配の色合いを明らかにしています。深く掘り下げていくと、一見すると自律性のように見えるものは、より複雑で広範囲にわたる支配の形が隠された幻想に過ぎず、層を重ねるごとにその支配は強まります。

米国の政治家は、言語自体を巧みに操作して誤った印象を与え、別の意図を隠したり、実際の根本的な成果がほとんどまたはまったくない状態で勝利の印象を与えようとしたりしています。結局のところ、愛国者法は「愛国的」とは程遠いものでした。CARES法は、温かく共感的な響きがあるものの、中小企業よりも大規模な多国籍企業を重視し、アメリカの健康よりも大手製薬会社を重視し、そして何よりも、アメリカ国民の自由と言論の自由よりも、監視国家の拡大と検閲産業複合体の保護を重視していました。

フィフティ・シェイズ・オブ・グレイが一見合意に基づく関係における複雑な権力闘争を明らかにしたように、現在の金融システムもデジタル支配者としての本質を明らかにしています。金融奴隷化の連鎖に着実にリンクを追加し、何十年にもわたって私たちの自立を強めてきました。

この記事では、中央銀行デジタル通貨とは何かを、その主要なカテゴリを検討することで定義します。米国では、派手なラベルは付いていませんが、すでに一種のCBDCが運用されていることを示します。また、連邦準備制度理事会(FRB)がこのシステムに、議会の承認を必要とせずにいつ、どのように、どこでお金を使うことができるかについてのプログラミング制限など、よりディストピア的な要素を導入できることも示します。

ただし、中央銀行が取引を管理することへの恐れは、実際には誤解です。本当の脅威は、すでに監視の技術を完成させている政府にあります。プログラミング可能性を追加することは、次の論理的なステップにすぎません。結局のところ、共和党も民主党も、私たちを同じ目的地、つまり完全なデジタル制御へと導こうとしています。彼らは異なる言葉や異なるプロパガンダを使うかもしれませんが、彼らの目標は一致しています。私たちはこの苦境から簡単に投票で逃れることはできませんが、完全に脱退することはできます。

コンテクスト

私をずっとフォローしていれば、私が過去2年間、CBDCの脅威について人々に警告することに集中してきたことをご存知でしょう。この献身的な姿勢から、私は「The Final Countdown」という本を書き、この問題についての認識を高めるために大統領選に立候補しました。私は自分の本のコピーをヴィヴェック・ラマスワミに渡し、それを読んだ後、私たちの会話がCBDCの問題をドナルド・トランプ氏の注目を集めるのに役立ちました。昨年10月に選挙戦から撤退し、ブラウンストーン・フェローになって以来、私はCBDCの危険性について議論するために22州を旅してきました。

現在、私は全国で15回以上の4時間のワークショップを主催しており、間もなく海外でも開催し、CBDCを回避し、全50州で法的策略を通じて私たちの株式、債券、401(k)を奪い、大手銀行に利益をもたらす可能性のある慎重に設計されたプロセスであるグレート・テイキングを回避するために代替通貨を使用する方法を人々に教えています。

私は2012年に仮想通貨業界に入りましたが、友人や尊敬する人々が連邦政府によって逮捕、投獄、または事業を破壊されるのを見て初めて、この問題に本当に熱中するようになりました。2019年に個人の銀行口座から引き落としを行って以来、これは私個人に影響を与えています。私はこのテーマについて調査を始め、仮想通貨の取り締まりがCBDCに直接関係していることを発見しました。簡単に言えば、政府はCBDCを導入するために仮想通貨を取り締まる必要があったのです。

2年間、私は全国(そしてもうすぐ世界中)を旅して、CBDCが間もなくやってくるかもしれないという危険性について人々に警告してきました。しかし、この問題の技術的側面と法的側面を深く掘り下げていくうちに、CBDCはすでに存在しているという結論に達しました。何十年も前から存在しています。私たちの取引はすでに監視されています。銀行や政府は私たちの口座を検閲することができます。私たちの銀行口座のお金はすでにデジタル化されています(少なくとも92%)。CBDCの将来の脅威を心配する必要はありません。私たちはすでにそれを持っています。現時点では、私たちは奴隷状態の度合いをめぐって争っているだけです。

ドルはデータベース内の単なるエントリに過ぎない

お金がどのように作られるかを調べ始めると、すでにCBDCが存在することが明らかになります。

前回の記事「思ったよりも早く何も所有できなくなるかもしれない」で説明したように、現代の商取引は現在、広大な集中型データベースを介して行われています。これらのデータベースは金融システムのバックボーンを形成し、銀行口座の残高から株式保有まですべてを収容しています。お金も例外ではありません。

まずはお金の創造の基本である政府の借り入れから始めましょう。政府は国債(手形、債券、債券)の形でIOUを連邦準備制度に販売します。連邦準備制度はこれらの証券を購入するための資金をどこから得るのでしょうか。何もないところからお金を作り出します。または、より正確に言えば、データベースに1と0を追加するだけです。なんと、Oracleデータベースです(ありがとう、ラリー・エリソン!)。

その後、連邦政府は連邦準備銀行の口座を通じて支払いを行う。フロリダ州の340万ドルのカメのトンネルや、チンパンジーがなぜ糞をするのかについての60万ドルの研究などのプロジェクトのために小切手が書かれると、資金は連邦準備銀行のOracleデータベースから、それぞれ独自のデータベースを維持している商業銀行のベンダーや従業員の口座に振り込まれます。Oracleを使用する銀行もあれば、Microsoftを使用する銀行もあります。

さらに不条理なのは、顧客が預金した1ドルごとに、商業銀行はデータベースに9ドルを新たに作成して他の顧客に貸し出すことができるということです。米国には部分準備金制度があり、長年(1992年以来)、銀行は預金の10%を連邦準備銀行に戻し、準備金として保管することが義務付けられていました。COVID-19関連の法律によりこの要件が撤廃され、現在では銀行は連邦準備銀行に10%を預ける必要がなくなりました(ただし、他のさまざまな理由から、銀行は依然として連邦準備銀行にそのレベルを保管している)。

政府は連邦準備銀行に借用書を発行し、連邦準備銀行はデータベース内にデジタルマネーを作成します。政府が請求書を支払い、小切手は商業銀行に預けられ、そこで追加のお金が発行され、その一部が連邦準備銀行に送り返されます。すべてデータベース内のデジタルエントリの形で行われます。世界中の中央銀行と商業銀行のデータベースの数を合計すると、エントリをやり取りする個別のデータベースが60,000個以上になります。

CBDCとは何ですか?

「CBDCとは何ですか?」と聞かれたら、まず質問の文法を調べます。CBDCとは、中央銀行デジタル通貨のことです。連邦準備制度は私たちの中央銀行であり、私たちの通貨はすでにデジタル化されています。1と0はOracleデータベースで無から生成されます。この定義によれば、CBDCは何十年も前から存在しています。

2024年現在、米国の通貨の8%のみが物理的に存在し、残りの92%はデジタルです。では、私たちは92%CBDCなのでしょうか? 通貨の50%以上がデジタルで存在する時点で、私たちはCBDCになります。

政治家や中央銀行家は、現在CBDCは存在せず、私の定義にはおそらく同意しないと主張しています。私は彼らの定義を理解し、矛盾を分離しようと努めてきました。

一般的に、中央銀行、世界経済フォーラム(WEF)、国連(UN)、世界銀行、国際通貨基金(IMF)、国際決済銀行(BIS)がCBDCについて語るとき、その核心は、デジタルであること、中央銀行の負債であること(商業銀行の負債ではない)、そして先ほど述べたように、独自のデータベースで独自の通貨を作成し、準備金の形で中央銀行に少額(10%)のみを返却することであると定義されています。

これは、区別のない違いだと私は常に感じていました。なぜでしょうか? 連邦準備制度を所有しているのは商業銀行だからです。少なくとも、それが一般的な考えです。民間組織である連邦準備制度の真の所有権は秘密に包まれていますが、すべての報告によると、民間銀行のカルテルによって管理されているようです。これについてさらに詳しく知りたい場合は、G.エドワード・グリフィンの「ジキル島の怪物」をお勧めします。

仕組みは次の通りです。お金はまず連邦準備銀行のデータベースで作成され、その後連邦準備銀行を所有する銀行の個別のデータベースに預けられます。次に、これらの銀行は、その預金に基づいてさらに多くのお金を作成します。

中央銀行が発行する通貨と、中央銀行が発行し、商業銀行によるさらなる通貨発行の裏付けとして使用される通貨は、銀行が連邦準備制度を所有していることを考えると、実質的に同じものであるという考えは捨てて、CBDCに関するその他の誤解に対処しましょう。

誤解:CBDCを保有すると、連邦準備銀行に直接口座を持つことになり、銀行は消滅します。

ほとんどの人は、中央銀行デジタル通貨とは、連邦準備銀行に直接口座を持つことになり、商業銀行は完全に消滅することを意味するという恐れ/信念を持っています。これは、多くの人がCBDCは決して実現しないと考える理由の1つでもあります。商業銀行は抵抗し、生き残るために死ぬまで戦うからです。しかし、立ち上げられたCBDC(中国のものも含む)のどれもこの構造を持っていません。中国では、中国人民銀行(PBOC)がCBDCを作成し、それを商業銀行に発行します。

消費者は中央銀行と直接取引しません。CBDCを推進している国は134か国ありますが、商業銀行の排除を検討している国(米国を含む)は1つもありません。したがって、消費者が中央銀行に直接口座を持つことがCBDCであるための重要な要件であると合理的に言うことはできないと思います。

国連、世界経済フォーラム、世界銀行、IMFなどのコメンテーターがCBDCについて語るのを聞くと、プログラム可能性、監視と制御、金融包摂、そして不可欠な要素についてよく耳にします。現在のドルがこれらの「機能」を備えているか、備えられる可能性があるかをテストして確認してみましょう。

プログラミング可能性:CBDCに関する最もディストピア的な懸念は、プログラム可能であることに関するものです。理論上は、その漠然とした所有者によって、政府や中央銀行が、デジタルマネーをいつ、どこで、どのように、さらには使用できるかどうかまで規定するルールを埋め込むことができます。このようなプログラム可能性は、スマート・コントラクトやトークン(資産の固有のデジタル表現。この記事で詳しく説明します)を使用するビットコインやイーサリアムなどのブロックチェーン・テクノロジーと関連付けられることが多いです。

プログラミングを可能にするために、新しいブロックチェーン技術は必要ありません。連邦準備銀行のOracleデータベースや、商業銀行が使用するMicrosoftおよびOracleシステムは、現在でもプログラミング可能です。企業や個人は、これらのデータベースでアプリケーション・プログラミング・インターフェイス(API)を何年も使用してきました。特定の基準に基づいて特定の取引にフラグを立てるルールはすでに導入されています。まさにこれがプログラミングの本質です。したがって、単一の集中型デジタル通貨があれば、ビッグ・ブラザーが支出ルールを強制しやすくなるかもしれませんが、それを実現する技術は、現在のシステムですでに稼働しています。

既存の金融システムは、複雑なアルゴリズムと自動化された意思決定プロセスに大きく依存しており、支払い処理から信用スコアリングまで、あらゆるものに影響を与えています。しかし、本当に驚くべきことは、プログラミングがすでに私たちの金融生活に浸透している程度です。その例としては、炭素排出量に基づいてお金へのアクセスを遮断できるクレジットカード、事前に承認された医療費の購入のみを許可する健康貯蓄口座、特定の商人を他の商人よりも優先する取引ルーティングアルゴリズム、疑わしい活動をリアルタイムで警告するマネーロンダリング防止システム、個人の信用スコアに基づいて金利と手数料を動的に調整できる支払い処理業者などがあります。

複雑なアルゴリズムと自動意思決定プロセスは、家庭用品店に行って新しいガスコンロを購入するときにすでに機能しています(まだ合法なうちに)。クレジットカードをスワイプして購入すると、決済プロセッサのアルゴリズムがクレジットスコアをチェックして購入資格があるかどうかを判断し、銀行のシステムが口座残高を確認して取引をカバーするのに十分な資金があることを確認します。

一方、マネーロンダリング防止(AML)システムがバックグラウンドで実行され、マネーロンダリングやその他の違法行為を示唆する可能性のある疑わしいアクティビティがあればフラグを立てます。アルゴリズムは家庭用品店のマーチャント・カテゴリ・コード(MCC)もチェックし、購入が承認された支出限度額内であることを確認し、個人のクレジット・スコアに基づいてクレジットカードに関連付けられた金利と手数料を計算します。取引が処理されると、決済プロセッサのアルゴリズムが支払いを店の銀行にルーティングし、資金が送金されます。すべて数秒で完了し、新しいガスコンロを家に持ち帰って料理を始めることができます。

国連との共同ブランドカードである「Doconomy Mastercard」は、金融取引を炭素排出量に結び付けることにより、プログラマビリティをさらに一歩進めています。このカードは、アルゴリズムを使用してすべての購入の炭素排出量を追跡し、ユーザーの炭素支出が一定の限度を超えると、カードを拒否したり、停止したりすることができます。このソーシャルエンジニアリングは、購入する商品やサービスの種類、場所、使用する交通手段などの要素を考慮して、各商店と取引に炭素スコアを割り当てる複雑なシステムによって実現されます。次に、アルゴリズムはユーザーの総炭素排出量を計算し、事前に決定された限度と比較します。この限度は、ユーザーの個々の炭素予算に基づいて調整できます。限度を超えると、カードが制限されるか停止され、ユーザーのお金へのアクセスが制限されます。

健康貯蓄口座(HSA)は、金融システムにおけるプログラマビリティのもう1つの例です。HSAは、個人が医療費のために資金を積み立てることができる、税制優遇の貯蓄口座です。ただし、これらの口座には、購入できる商品やサービスに関する厳しい規則と制限があります。HSAの資金は、医師の診察、処方箋、医療機器など、事前に承認された医療費にのみ使用できます。

この口座はデビット・カードまたは小切手帳にリンクされていますが、資金はHSA管理者によって事前に承認された商店でのみ使用できます。これは、提供されるビジネスまたはサービスの種類を識別する商店カテゴリ・コード(MCC)のシステムによって実現されます。HSAカードをスワイプすると、承認済みコードのリストとMCCが照合され、取引が払い戻しの対象であるかどうかが確認されます。MCCが承認されない場合、取引は拒否され、ユーザーは医療費以外の費用のために自分の資金にアクセスすることが制限されます。このプログラム可能性により、HSA資金が本来の目的にのみ使用されることが保証され、医療費を貯蓄するための便利で効率的な方法が提供されます。

政治家が、アメリカ人の資金がプログラムされることから保護するという理由で、これらの恐ろしいCBDCと善戦していると主張する演説をするときは、既存のシステムがどのように機能するかを伝えてください。大規模な技術アップグレードは必要ありませんし、プログラム可能性をさらに高めるための重要な法律も制定されていません。新しいルールやアルゴリズムが毎日開発されていますが、公聴会や議会の承認、お気に入りの金融ニュースチャンネルでの紹介さえありません。

監視:アメリカ人がますます心配していることが一つあるとすれば、それはすべての取引が政府の監視下に置かれるということです。テッド・クルーズは言葉を濁さず、「バイデン政権は、政府が私たちの取引をスパイし、私たちの経済的自由をコントロールすることを可能にする新しいデジタル通貨の作成に積極的に取り組んでいます。私たちはこれを今すぐ止めなければなりません」と述べた。ロン・デサンティスも自分の立場を明確にし、「バイデン政権が推進する中央銀行デジタル通貨は、監視とコントロールがすべてです。フロリダはそれを容認しません。私たちはフロリダの人々の経済的プライバシーとセキュリティを保護します」と宣言した。

そして、ビットコイン愛好家の間で人気があるワイオミング州の共和党上院議員、シンシア・ラミス氏も忘れてはなりません。彼女も警鐘を鳴らしています。「バイデン政権のCBDC推進を深く懸念しています。CBDCは米国人の情報を収集し、場合によっては支出を管理するためにも使用される可能性があります。デジタル通貨システムはすべて、プライバシーと個人の自由を保護する必要があります」

プライバシーについて騒ぎ立てながら旗を振り回しているのは共和党員だけではありません。CBDCを提唱してきたエリザベス・ウォーレン氏でさえ、「デジタルドルを作るのであれば、富裕層だけでなくすべての人に役立ち、消費者のプライバシーを保護するようにしなければなりません」と述べている。

なんと高潔なことか。なんと愛国心か。投票記録の現実とはまったくかけ離れている。現在のデジタルドルは、何十年もの間、厳重に追跡され、検閲されてきました。

米国では、情報の種類や状況に応じて、政府は金融取引情報にアクセスするためのさまざまな方法を持っています。その方法のいくつかを以下に示します。

これをもっと個人的な言葉で言い表してみましょう。政府が監視技術を使って人々を標的にしてきた事例研究だけで、一冊の本が書けるほどです。この監視によって可能になった非暴力犯罪で刑務所にいる友人がいます。

私がこの2つの逸話を選んだのは、現在の銀行システムにおける監視措置がいかに極端であるかを浮き彫りにしているからです。

レベッカ・ブラウンの事件:民事資産没収の失敗

2015年、レベッカ・ブラウンの父親テリー・ブラウンは、ミシガン州の自宅からニュージャージー州の家族を訪ねるために車で出かけていました。彼は9万1800ドルの現金を持っており、娘は家を買うために何年もかけて貯金していました。テリーは銀行を信用していなかったので(賢い人)、そのお金を引き出して保管するために持ち歩きました。

ペンシルベニア州を運転中、州警察官が彼を軽度の交通違反で呼び止めました。現金を発見した警察官は、そのお金は娘のものであり、家を買うためのものだとテリーが明確に説明したにもかかわらず、すぐに疑いを持ちました。警察は、犯罪の容疑や証拠もなく、民事資産没収法に基づいて9万1800ドルすべてを押収しました。

レベッカと父親は、お金を取り戻すために1年以上、何千ドルもかけて戦いました。この事件は全国的な注目を集め、法執行機関が不正行為の証拠なしに無実の人々から金銭を奪うことを許可する民事資産没収法の濫用的な性質を浮き彫りにしました。結局、お金は返還されましたが、それは長く費用のかかる法廷闘争の末のことで、家族は経済的に苦しく、精神的にも疲れ果ててしまいました。

ニック・メリルの物語:国家安全保障文書によって口をふさがれた

ニック・メリルはニューヨークの小さなインターネットサービスプロバイダー(ISP)を経営していました。2004年のある日、突然、FBIから国家安全保障書簡(NSL)を受け取ったことで、彼の人生は一変しました。書簡は機密の顧客記録の提出を要求し、口止め命令も付いていました。彼はその要求について、弁護士を含め誰にも話すことができませんでした。

メリルは恐怖に襲われました。FBIは証拠も裁判所命令も提示せず、NSLだけを提示しました。口止め命令により、この書簡について話すことは違法とされていたため、法廷で異議を申し立てることはできませんでした。メリルは憲法上の権利が侵害されたと感じていましたが、目に見える救済手段はありませんでした。

メリルは何年もの間、秘密裏に口止め命令と戦い、親しい友人にさえ何が起こっているのか話すことができませんでした。6年後の2010年になってようやく、メリルは自分の事件について公に話す権利を獲得し、NSL口止め命令に異議を申し立てて成功した最初の人物となりました。この経験は彼を深く動揺させました。そして、彼はNSLに挑戦して成功した最初の人だったので、同じような経験をした人が何人いるかはわかりません。

では、これをまとめてみましょう。NSAはすでに私たちの財務データを大量に収集しており、IRSはIRSと連携してAIを使って私たちの支出を監視し、銀行はすでに疑わしい行動を追跡するためのルール(プログラミング)を持っています。そして、愛国者法と国家安全保障文書のおかげで、私たちは裁判所の承認なしにスパイされる可能性があり、それについて話すことさえできない可能性があります(弁護士と一緒でも)。

私たちのお金はデジタル化されており、すでに厳しい監視下にあります。これ以上悪くなることがあるでしょうか? 最初は、クルーズ、デサンティス、ウォーレンのような人たちは、監視のうさぎの穴がすでにどれほど深いか気づいていないのではないかと思いました。しかし、その後、さらに深く掘り下げました。プライバシーに関する国民の抗議にもかかわらず、テッド・クルーズは、愛国者法の一部を再承認した米国自由法に投票しました。これには厄介なNSLも含まれています。ウォーレンもそれを支持しましたが、銀行秘密法の強化を推進しました。デサンティス? 同じことです。彼は米国のFREEDOM法案に賛成票を投じ、銀行秘密法の規制を強化する取り組みを支持しました。

金融包摂:世界経済フォーラム、国連、国際決済銀行などのグローバリスト組織による最も不合理な主張の一つであり、オーウェル的な二重語法の完璧な例であるのが、CBDCが金融包摂を促進するという主張です。

CBDCと言うとき、彼らが本当に意味しているのは物理的な現金を禁止することです。物理的な現金と一緒にCBDCを持つことはできないという正式な定義はないことを忘れないでください。CBDCの定義自体がこれらのグループ間で争われているだけでなく、時間の経過とともに変化し、より狭く定義されるようになりました。これは、既存のシステムがすでにどれほど権威主義的であるかをそらすためでもあると思います。アメリカですでに行われているように、現金とCBDCの両方を持つことができます。世界中の他の多くのパイロット・プログラムでは、物理的な現金をCBDCと一緒に持つか、現金を段階的に廃止することを検討しています。したがって、ここでも定義が重要です。BISとWEFの「包含」とは、現金をはぎ取って進歩と呼ぶことを意味します。

ここで重要な点があります。アメリカ人の約4.5%は銀行口座を持たず、生きていくために物理的な現金に依存しています。CBDCシステムでは、システムの使用と取引の実行には許可が必要であり、その許可は拒否される可能性があります。銀行はこれらの人々を経済から完全に排除し、交換手段を一切持たないようにすることができます。これは包含ではありません。それは現状よりも悪いです。それは明白な排除です。

トークン化:IMFとBISは、中央銀行デジタル通貨(CBDC)が真に「デジタル」であるのは、トークン化されている場合、つまり各通貨単位に一意の追跡可能なトークンが割り当てられている場合のみであるという意味論的な議論を展開しています。しかし、この区別は主に用語の問題であり、実質的な問題ではありません。お金の大部分はすでにデジタル形式で存在しており、連邦準備制度のOracleデータベースや商業銀行のOracle/Microsoftデータベースなどのデータベースに保存されています。本当の議論は、お金がデジタルであるかどうかではなく、誰がデジタル台帳を管理するかです。米国では、分裂は党派によるものであるようで、民主党は中央銀行が発行するトークン化された通貨を主張し、シンシア・ラミス率いる共和党は商業銀行が発行するステーブルコインを推進しています。しかし、どちらの選択肢も政府によって同じようにプログラム可能、監視可能、および制御可能であるため、この区別はより正確である必要があります。

さらに、商業銀行は中央銀行を所有しているため、両者の区別はほとんど意味をなしません。トークン化によって何かが魔法のように「デジタル」になるわけではなく、単に異なるタイプのデジタル表現になるだけです。結局のところ、中央銀行が発行するトークンであれ、商業銀行が発行するステーブルコインであれ、その結果はプログラム可能で追跡可能であり、個人の自由と自律性を脅かす可能性のある抑圧的なデジタル通貨となります。

CBDCがついに定義される

中央銀行デジタル通貨があります。政治家やUN/WEF/BISなどのグローバリスト組織は、ゴールポストをずらして、定義が狭くなるたびに横暴になるような定義を追加するのが好きです。

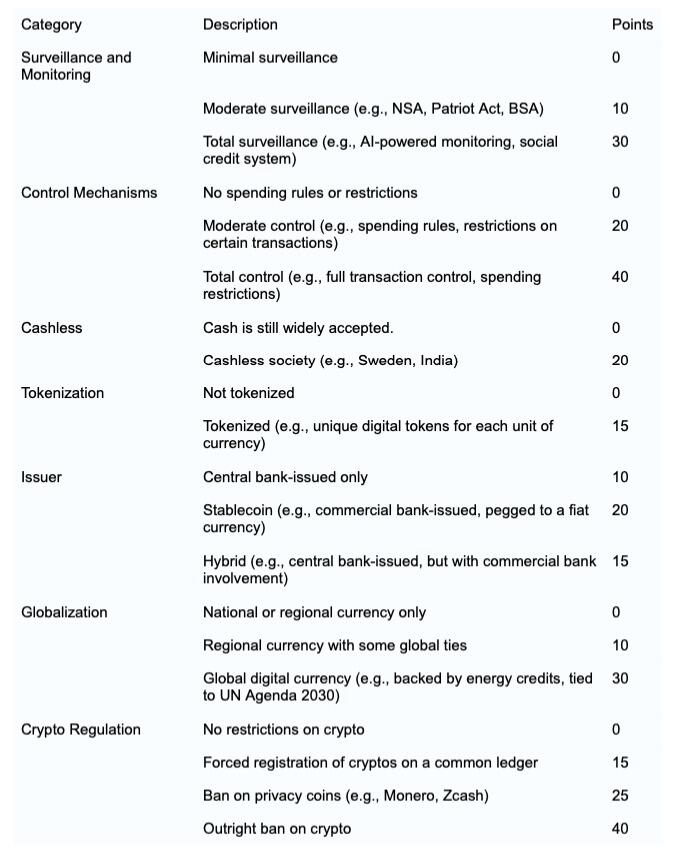

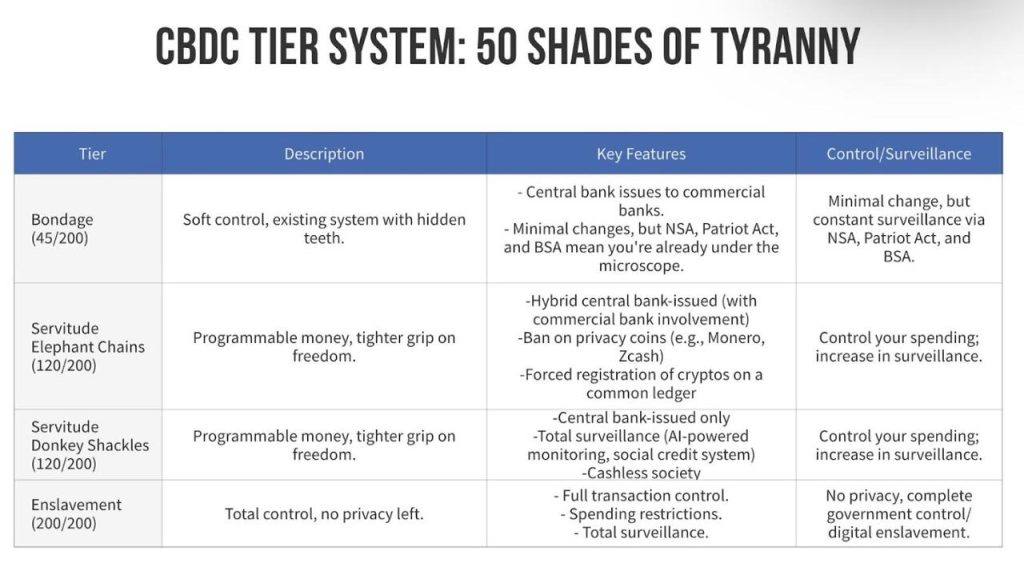

中央銀行デジタル通貨(CBDC)はもはや将来の概念ではなく、現在の現実です。私たちはその実装を待っていません。すでにここにあり、それに伴う横暴の度合いを測定しています。CBDC横暴指数は、これらのデジタル通貨に伴う制御と監視のレベルを理解するのに役立つように設計されたツールです。

CBDCの定義に新しい装飾を追加して議論の枠組みを作るのではなく、私は横暴のレベルを判断するためのスコアリング・システムとして発行された指数を作成しました。この指数は、監視とモニタリング、制御メカニズム、キャッシュレス社会、トークン化、発行者、グローバライゼーション、暗号通貨規制といういくつかのカテゴリで構成されています。各カテゴリにはスコアがあり、これらのスコアの合計が横暴のレベルを示します。スコアが高いほど、CBDCは抑圧的になります。

私たちはすでに束縛レベルに達しており、そのスコアは自由と自律性の大幅な喪失を示しています。しかし、それで止まるわけではありません。奴隷レベルのカットオフは120ポイントで、そのしきい値に到達する方法は複数あります。1つの方法は、AIによる監視の使用を増やし、キャッシュレス社会とトークン化を組み合わせることです。しかし、誤解しないでください。これは奴隷への可能性のある1つの道にすぎません。最終的な結末はわかっています。すべての取引が追跡され、管理される社会的信用システムに結びついたグローバルデジタル通貨です。これが私の著書「ファイナルカウントダウン」で議論されているディストピア的な未来です。

どのように反撃するか

この記事を書いたのは、あることをはっきりさせたかったからです。CBDCはすでに存在しているということです。CBDCは将来の脅威ではなく、現在の現実です。既存のシステムはすでにデジタル化され、プログラム可能で、追跡可能です。政治家、中央銀行家、グローバリスト組織は、CBDCの定義を変え続け、すでにCBDCが存在するという事実から目をそらし、さらに深い専制政治に私たちを導こうとしています。

私たちはCBDCの定義を自分のものにして、彼らの意図を明確にする必要があります。つまり、彼らは絶対的なデジタル奴隷制と世界的なテクノクラシーに向かっているということです。

私たちは、束縛、隷属、奴隷制のCBDC階層を徹底的に叩き、ミーム化し、CBDC専制政治指数のさまざまな要素を説明しなければなりません。共和党と民主党はともにこの専制政治をもたらすことに加担しており、CBDCの定義の意味論的操作にも加担しており、専制政治のレベルを束縛から隷属へと引き上げる法案の可決に向けて積極的に取り組んでいるという事実を、私たちは認識する必要があります。

民主党は、金融包摂を装い、中央銀行が発行するトークン化されたドルを通じて、私たちを奴隷レベルにまで追い込むでしょう。これは、バイデン大統領の大統領令14067号に基づく現在の政策です。共和党は、監視を強化し、トークン化された商業銀行のデジタル通貨を最大手銀行に独占的に管理させることで、おそらく不法移民、テロ、マネーロンダリングを阻止するという装いで、私たちをそこに導くでしょう。

私が両党の政治家の行動を強調するのは、議員に手紙を書いたり電話したりすべきだと考えているからではありません。私たちは投票で逃げることはできません。プログラム可能性と監視を追加したすべての法律は超党派のものです。人類の歴史上、すべての法定通貨は失敗しており、過去5つの世界準備通貨でさえ84年しか続きませんでした。今回違うのは、それが制御された破壊であるということです。彼らは完全にデジタル化された管理システムを導入するために意図的にそれを行っています。前進する方法は、徹底的な非遵守と、国家の管理外にある通貨の代替手段を採用することです。2019年に、私は個人の銀行口座の使用をやめ、自己管理の暗号通貨、金、銀を使い始めました。ビットコインのハイジャック(詳細については、Hijacking Bitcoinを読むことをお勧めします)とその追跡可能性に関する最近の暴露を考慮して、私はZanoやMoneroなどのプライバシーコインに移行し、物理的な金、ゴールドバック、銀も使用しています。現在、米国各地の都市で4時間のワークショップを主催しており、近々海外でも開催する予定です。そこでは、ドルの代わりに代替通貨を入手して使用する方法を人々に正確に示しています。

今ドルから脱却することで、私たちは束縛を終わらせ、完全なデジタル奴隷化を食い止め、自由意志と中央集権に基づく未来を築くことができます。現在のシステムの喪失について嘆く必要はありません。涙に火をつけ、より自由で分散化された未来を始めるべきです。

{kind=link}

{kind=link}

{kind=link}

コメント