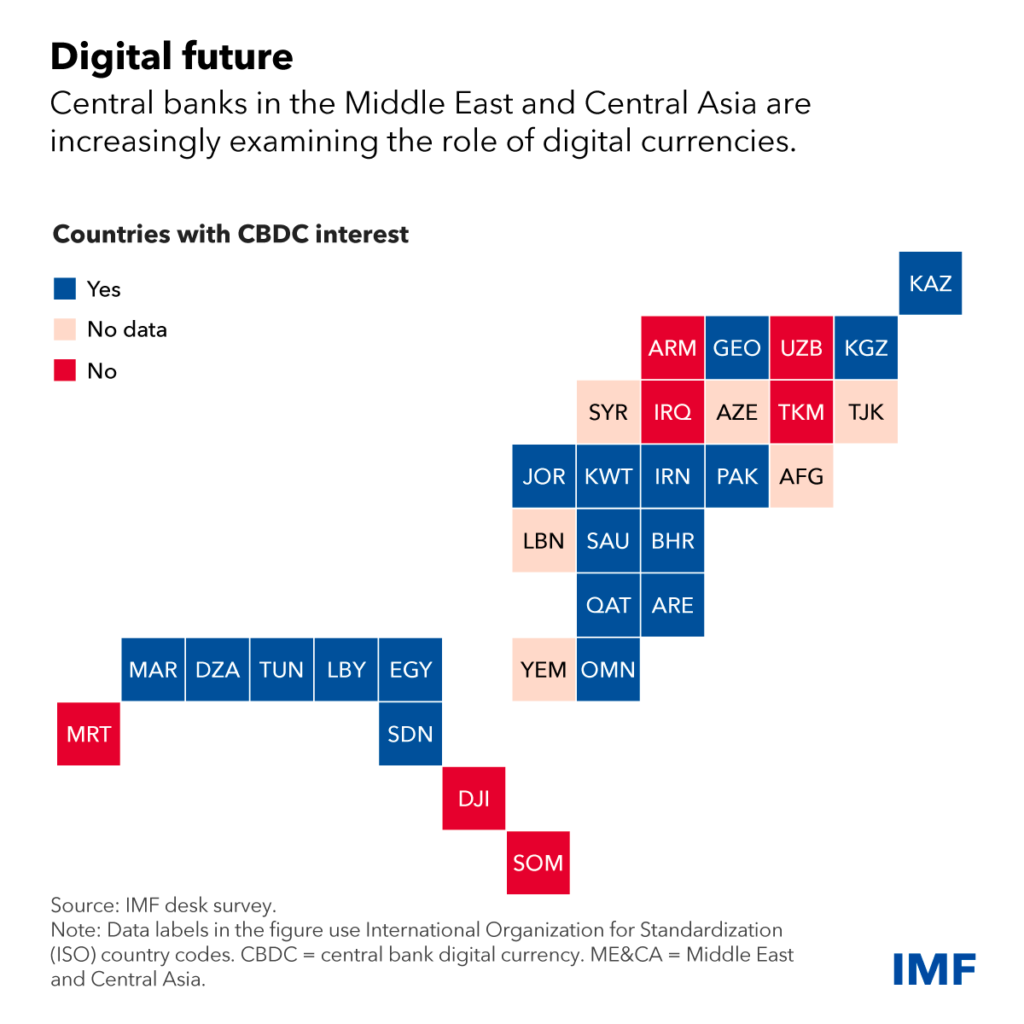

中東・中央アジアの19カ国がCBDCの発行を検討中

中東および中央アジアのほぼ3分の2の国が、金融包摂を促進し、国境を越えた支払いの効率性を向上させる方法として、中央銀行デジタル通貨の導入を検討している。

ただし、CBDCの導入には慎重な検討が必要である。モロッコやエジプトからパキスタンやカザフスタンまで、さまざまな経済圏にまたがるこれらの地域の国々は、それぞれ独自の状況を考慮する必要がある。

現在CBDCを検討している19か国の多くは研究段階にある。バーレーン、ジョージア、サウジアラビア、アラブ首長国連邦は、より進んだ「概念実証」段階に移行している。カザフスタンは、デジタルテンゲの2つのパイロットプログラムを経て、最も進んでいる。

CBDC は、国境を越えた決済サービスの効率性向上に役立つ可能性がある。これは、石油輸出国や湾岸協力会議加盟国のバーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦にとって重要な優先事項であると思われる。国境を越えた決済には、地域によってデータ形式や運用ルールが異なることや、コンプライアンス・チェックが複雑になることなど、摩擦が生じやすいためである。こうした非効率性に対処するCBDCは、取引コストを大幅に削減できる可能性がある。

一部の国では、こうした問題に対処し、国同士のデジタル通貨決済を促進するために、すでに国境を越えたテクノロジー・プラットフォームを導入している。その一例が、2020年にアラブ通貨基金によって作成されたブナ国境を越えた決済システムである。

CBDC は、決済市場における競争を促進し、取引をより直接的に、より少ない仲介で決済できるようにすることで金融包摂を推進し、金融サービスのコストを下げ、より利用しやすくすることができる。商業銀行とは異なり、中央銀行は利益を上げることに関心がないため、コストを抑えることにも役立つ。同様に、CBDCによって決済市場における競争が激化することで、テクノロジー・プラットフォームのアップグレードや決済サービスの効率化が促進され、金融サービスがより多くの人々に届くようになる可能性もある。コーカサスや中央アジア、中東および北アフリカの石油輸入国、低所得国は、この潜在的なメリットに特に関心を持っている。

ただし、デジタル・アカウントや決済の利用拡大を妨げる障壁の一部(デジタルおよび金融リテラシーの低さ、身分証明書の不足、金融機関への不信、資産の少なさ)を解消しなければ、CBDCの導入によるメリットはわずかになる可能性がある。

リスクの抑制

この地域では、預金が銀行資金調達の大きな割合を占めており、その割合は約83%である。CBDCは銀行預金と競合する可能性があるため、銀行の利益と貸出に悪影響を与え、金融の安定性に影響を及ぼす可能性がある。ただし、この地域の貸し手は一般に十分な資本レベル、利益率、流動性バッファーを備えており、比較的集中しているため、預金への負担は限定的になる可能性がある。湾岸協力会議諸国では、特に大手銀行が優勢である。

金融政策に関しては、CBDCは銀行間の競争を激化させることで、預金金利へのパススルーを強化する可能性がある。CBDCは、金融政策の銀行融資チャネルを強化することもできる。ただし、私たちの論文で強調されているように、影響は国によって異なる可能性があり、CBDCの採用がこれまでのところ限られているため、予測は困難である。

政策立案者は金融の安定性に対する潜在的なリスクを軽減することができる。CBDCを導入するための明確な前提条件はないが、健全な銀行システム、健全な法制度、強力な監督・規制能力がリスクを軽減するために最も重要である。CBDCの残高や取引に慎重に調整された制限を適用するなど、銀行預金との競争を制限する設計機能も役立つ可能性がある。

設計上の特徴は重要な考慮事項である。私たちの調査によると、CBDCの実装に適切な特徴を選択することは、地域の政策立案者にとって重要な課題である。金融包摂と決済システムの効率化を促進するという政策目標を達成できるかどうかは、関連する設計上の選択にかかっている。たとえば、オフラインで動作するようにCBDCを設計すると、低所得国や脆弱国、紛争の影響を受けた国など、モバイル サービスが不安定な地域での金融包摂を促進できる。同様に、国境を越えた送金にCBDCを使用すると、送金コストを削減し、送金時間を短縮できる。

結局のところ、デジタル通貨の導入は、中央銀行が慎重に取り組まなければならない長く複雑なプロセスとなるだろう。政策立案者は、CBDCが自国の目的にかなうかどうか、また期待されるメリットが潜在的なコスト、金融システムのリスク、中央銀行の運用リスクを上回るかどうかを判断する必要がある。さらに、意図した政策目標を達成するためには、導入は必ずしも必須ではない可能性があり、他のデジタル決済システムを導入または改善するなど、根本的な制約に対処する方が現実的な代替手段となる可能性がある。

IMFは、各国がCBDCを検討できるよう支援している。能力開発と監視を通じて、政策担当者がCBDC発行の必要性を評価し、通貨および金融の安定リスクを最小限に抑えることができる強力な政策と規制枠組みを策定できるよう支援している。IMFはまた、必要性とリスクの評価、CBDC発行の具体的な計画の策定に関する特定の国別能力開発の質問に沿って、CBDCハンドブックの新しい章を公開している。

コメント